2020天津土地市场有点惨 4项纪录失守 9宗“最” 魔幻

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

回顾2020这一巨变之年,房地产市场跌宕起伏、魔幻重重。

在攻坚克难环境下,2020年天津楼市发生哪些变化?2021年楼市又走向几何?

值此时机,血拼天津楼市特别推出年终系列盘点《剧变 2020》,从政策、土地、城建、户型等几个角度一同回顾2020年发生的大事件,多角度全面解读天津楼市,也为2021年楼市发展提前探路。

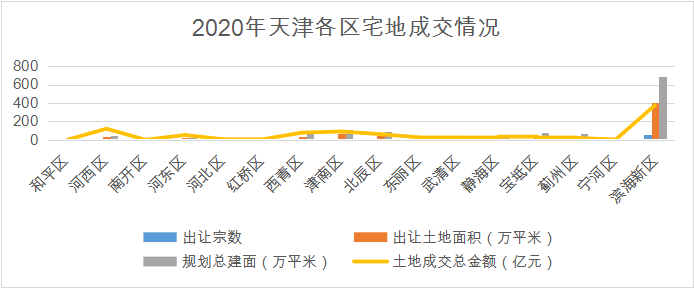

众所周知,土拍向来是房地产市场的风向标。其活跃程度是房地产开发商拿地积极性的一个体现,也是市场景气的一个指标。

天津的土地市场在12月迎来一个小高潮后,一切终于尘埃落定,2020年的天津土地出让也正式收官。

那么,2020年天津的土地市场究竟表现如何,我们一起来看看吧!

4项纪录均失守

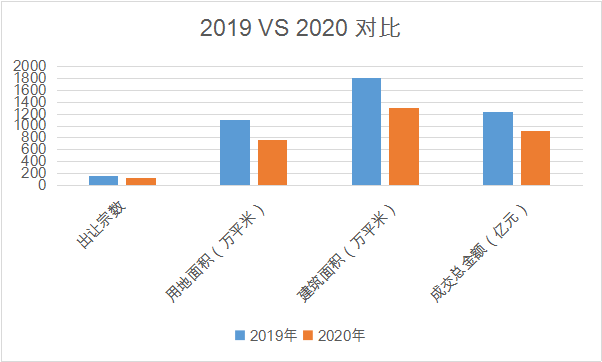

2020年这一年,天津土地市场有点惨!

全年共计成交119宗含宅地块(纯住宅&商住用地),比去年同期下跌23%;

纯住宅&商住用地共计出让土地面积约767万平米,比去年同期下跌31%;

纯住宅&商住用地规划总建面约1299万平米,比去年同期下跌28%;

纯住宅&商住用地成交总金额共计约923亿元,比去年同期下跌25%。

纯住宅&商住地块平均楼面价7105元/平米,环比上涨4%。

限价政策和市场环境的双重作用下,2020年天津土地成交在体量、总价、溢价、自持等基本指标上没有突破往年纪录,仅单价较去年有所上涨。

总的来看,今年天津土地市场基本特征表现为——

·住宅&商住用地供应量与2019年相比,虽然大幅减少,却也仅次于2019年;

·如今的土地市场虽然底价成交常态化,溢价、竞拍愈发罕见,但今年平均楼面价较去年上涨;

·从成交结构来看,住宅+商业合并挂牌情况增多;

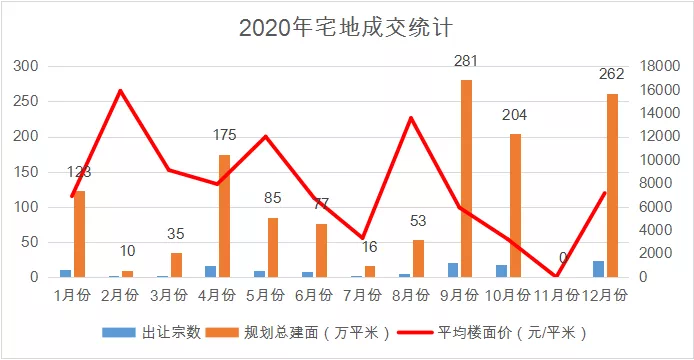

·从成交走势来看,今年上半年土地市场在疫情过后有局部短暂回暖,下半年则加速转冷,7月、8月成交为个位数,11月则0成交,12月迎来一个小高潮,24宗地块成功出让。

整体来看,今年的土拍呈波段行情,近6成的卖地量都集中在了下半年。

从月度走势来看,尽管受疫情影响,年初的出地情况不容乐观,但随着疫情的逐步得到控制与天津市政府强有力的举措。

4月份土地市场渐渐回温,在供应量加大的同时,多宗优质宅地也相继的挂出。

下半年,9月份单月成交21宗宅地,迎来了一个土拍高潮,此后,土地出让仍在稳步进行中,在10月和12月都迎来了推地小高峰。

谁是2020年的卖地之王?

区域分布上,2020年出让的纯住宅&商住地块中,市内六区占到11宗,环城四区占到28宗,滨海新区59宗,远郊20宗。

显然,今年卖地最多的非滨海新区莫属。

据统计,滨海新区今年共计成交59宗纯住宅&商住用地,出让土地面积402.7万平米,规划总建面约693.4万平米,成交总金额达375.5亿元。

各项数据均位于全市首位!且把排名第二的区域甩出了N条街。

另外,除滨海新区及北辰区外,全市各区全年卖地宗数均为个位数。

另外,值得注意的是,从土地成交来看,区域则继续分化,热门板块凭区位、教育资源、交通占位、品牌房企崭露头角。

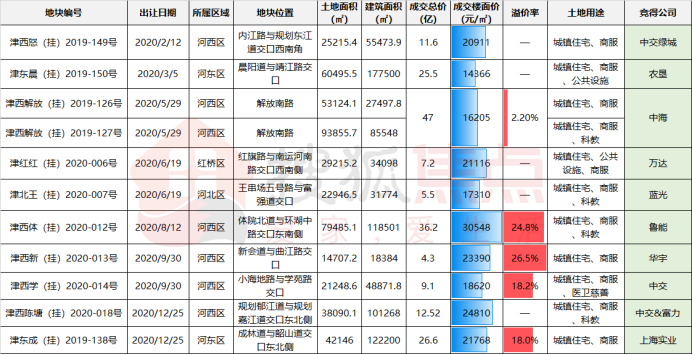

市内六区11宗

河西7宗、河东2宗、红桥、河北各1宗

市区地块一向是天津土拍的重头戏,也是众多房企持续关注的热点区域,2020年市内六区共成功出让11宗地块,供应量较去年上涨57%。

其中,河西区最多,共计成交7宗;河东区2宗紧随其后;河北、红桥各1成交1宗。而和平区已连续3年无新地块供应、成交。

从单价来看,鲁能河西体院地块突破3万/平米;中交绿城河西陈塘庄地块、万达单家面铺地块、华宇河西小海地块、中交&富力陈塘庄地价在2万以上;其余均在2万以下。

环城四区28宗

津南8宗、东丽3宗、 西青5宗、北辰12宗

环城四区今年土地共成交28宗,供应较去年大幅减少,比去年跌了51%,仅北辰区有超10宗地块成交,其余三个区均为个位数。

北辰区一马当先,今年共成交12宗地块,供应量较去年跌了29%。整体来看,北辰区今年成交地块集中在大张庄、瑞景、小淀、南仓板块。

受京滨城际沿线辐射范围内的大张庄板块开始升温,2宗地块都有溢价成交,金侨、新城同日落子,楼面价4000元/平米左右。

作为北辰距离市区最近、发展最为成熟的区域,瑞景板块新房市场却长期处于“主体缺席”的状态。

今年融创、阳光城先后落子,楼面价在1万左右。融创地块已入市,项目为融创御景宸院,凭借板块占位、融创品牌以及合理的价格,项目从入市就持续热销。

小淀板块在“外环补圆”完工后,升级成北部新区,小淀镇距离丰产河地铁站1.6公里。

并且在地铁3号线辐射范围内,津滨城际北辰站建成后,将实现地铁3号线与高铁站双轨道的辐射利好,今年山西能投与新城先后落子该板块,楼面价均在6千余元。

另外,北辰今年还有一个看点,就是南仓板块。众所周知,南仓板块近2年都没有新地,今年释出2宗地块,由金侨摘得,楼面价在1万左右。

津南区紧随其后,宅地累计成交8宗(不包括津城置地股权转让的C9地块),供应量较去年跌了53%。

从分布上来看,随着国家会展中心及相关配套启动,国展西成了今年津南区供应的主力,大华、中铁建设等相继落子;

另外海教园也紧随其后,虽然海教园今年有些小风波,但好在也是“有惊无险”,此外海教园宅地出让殆尽了,龙湖、金科阳光城两家房企再次出手;辛庄也出让2宗还迁房用地。

西青区与东丽区不分伯仲。

西青区今年仅成交5宗地块,供应量较去年跌了50%。

以往年西青各板块发展均衡相比,今年西青区土地热点集中在了精武镇。保利落子高新区板块,与美的旭辉翰悦府和爱情缤纷里开启“三盘鼎立”的局面;

金地也再度落子精武镇板块,楼面价1万;自2009年以来许久未推出新地的大寺板块,今年也释出了1宗宅地,由正荣斩获,这宗地块的出让标志着这个板块或将启动。

另外,年末最后一周,梅江商住地块由龙湖竞得,龙湖首入市区布局商业业态,“天街”或将落户梅江。

东丽区今年仅成交3宗地块,供应量较去年跌了73%。

从分布上看,今年的焦点就是金钟板块,外环拓圆后被划入环内,现成的地铁6号线,还有规划的地铁10号线、Z2线,金钟板块集聚了三条地铁线路,还签约了逸阳教育集团,商业也逐渐完善,前景可期,中建信和、中建东孚先后落子,楼面价7千-1万1,。

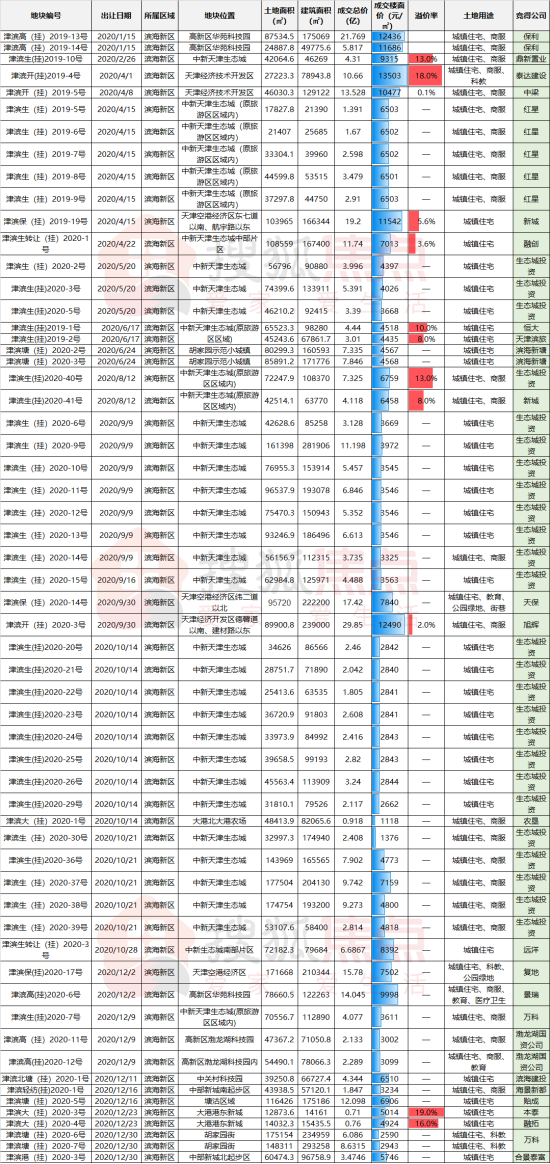

滨海新区59宗

高新区5宗、生态城37宗、开发区、空港、大港各3宗、胡家园4宗、中部新城2宗、塘沽、北塘各1宗

滨海新区共成交纯住宅&商住地块59宗,环比上涨44%。

高新区华苑、开发区、空港板块宅地稀缺性母庸质疑,因此土拍热度也先进滨海其它板块,楼面价均在1万+以上。

中新生态城依旧能打,是2020年滨海成交量较大的板块,全年卖地37宗,其中的北部片区成为供应主力。

这也意味着明年片区内将有大量的新房供应;另外中部片区也时隔一年再出地,成交楼面价在7千元左右。

此外,从房企来看,鼎新、恒大、融创等品牌房企,今年也首进生态城,反映了房企对这个片区的普遍看好。

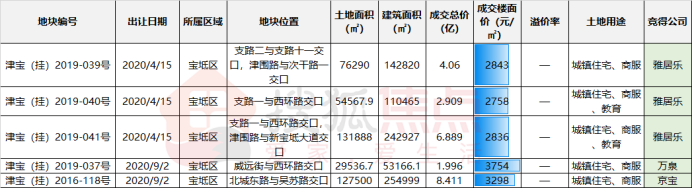

远郊五区19宗

武清2宗、宝坻5宗、宁河2宗、蓟州5宗、静海5宗

2020年,远郊五区供地数量均为个位数,与去年相比均有不同程度的下跌。

从供应量来看,2019年武清、宝坻成交量均近20宗,而今年武清、宝坻跌幅较大,宅地成交均为个位数。

武清区:与去年相比环比下跌87%。今年成交的2宗地块均位于武清商务区板块,其中新城竞得的津武(挂)2020-002号地块,达到较高限价13.132亿元,溢价率40%,楼面价1万+。

宝坻区:因规划等方面的利好兑现需要一定时间,与主流房企追求快速去化的要求难以契合,今年降温明显,从供地数量上看,环比去年下跌67%。

宁河区:与去年相比下跌20%,2宗底价成交地块均位于现代产业园区。

蓟州区:环比下跌14%,蓟州新城成为今年供地主力区域,均为底价成交。

静海区:供地数量与去年持平。供地主力区域为静海主城区,3宗“捆绑”地块,其中万达斩获的2宗均有不同程度的溢价。

附:

盘点土地市场几宗“最”

○体量之“最” 36万平米

○西青精武镇地块(保利)

4月10日出让的津西青(挂)2019-23号地,由5个子地块组成,包含城镇住宅、科教、公共交通场站等多种用途,地上合计总建面近36万平米。由保利以39.98亿元底价拿下,成交楼面价约11324元/平米。

○总价之“最” 47亿元

○河西新梅江地块(中海)

5月29日,河西新梅江2宗地块采取整体报价的形式捆绑出让,最终被中海收入囊中,成交总价47亿元,成交楼面价16205元/平米,溢价率2.2%。值得注意的是,该宗地块位于地铁上盖,将引入大型商业。

○单价之“最” 30548元/平米

○河西老体院地块(鲁能)

8月12日,河西老体院地块迎来摘牌,6家房企参与竞拍,最终,鲁能以总价36.2亿元竞得该宗地块,折合成交楼面价30548元/平米,溢价率24.8%。

○溢价之“最” 40%

○武清新城板块宅地(新城)/静海主城区“捆绑”地块(万达)

虽然天津仍然实行土地限价政策,但今年的土地市场底价成交已是常态,即便如此,在当下的市场环境下,依旧有2宗地块溢价率达到40%。

排名前列宗为5月15日新城以较高限价13.132亿元力压雍鑫、金融街、保利、中梁、碧桂园等房企买获的津武(挂)2020-002号地块,成交楼面价10509元/平米,溢价率40%,自持租赁住房建筑面积3500平米。该宗地块位于今年大火的武清新城板块。

第二宗为9月23日万达以总价6.8亿元竞得的津静(挂)2020-10号、津静(挂)2020-12号“捆绑”地块,折合成交楼面价6830元/平米,溢价率40%,参与竞拍的房企还有中骏、中南、新城三家房企,这宗地块位于静海主城区,商住比约18%:82%。

○自持之“最”

○静海主城区“捆绑”地块(万达)

目前天津“自持”的情况有两种:一个是本身规划中就有自持要求,一个是竞拍到较高限价触发“竞自持”环节。

其中前者自持比例较高的为9月10日出让的静海主城区地块,需开发商自持商业综合体约7.6万平米;

后者“竞自持”比例较高的依旧是万达斩获的静海主城区编号为津静(挂)2020-09号、津静(挂)2020-11号“捆绑”地块,吸引了新城、中骏两家房企竞拍,最终万达以总价24.823亿元竞得,折合成交楼面价6296元/平米,自持租赁住房建筑面积7000平米。

○入市速度之“最” 当天出案名

○空港经济区地块(天保九如)

9月30日,位于空港经济区的津滨保(挂)2020-14号地块由天保基建以总价17.42亿元摘得,折合成交楼面价7840元/平米,拿地后,案名随即释放——天保九如。

○耗时之“最” 历经1年多

○西青精武镇地块(保利)

一般来说,从挂牌到摘牌,差不多一个月左右的时间,但津西青(挂)2019-23号地块,却拖拖拉拉一年多。

该宗地的挂牌时间为2019年5月,彼时地块编号为津西青(挂)2019-15号,原计划2019年6月摘牌,结果临近出让,突发补充公告,宣布停牌。

同年11月,又再次上架,修改了土地编号,下降了总价,结果仍然难逃“无限延期”的命运,无缘2019年的土地市场。

没想到,2020年4月8日,天津土地交易中心发布补充公告,表示该宗地块已收到有效报价,将于4月10日摘牌。

所幸,这一次,该地块没有再失约,终于被保利收入囊中。

○“最”意外地块 大港双溢价

○大港两宗地块(本泰、融拓)

12月23日,大港两宗地块迎来摘牌,本以为结果是底价成交,结果意外的是,两宗地块来了个双溢价。

而且,这两宗地块还都是之前停牌与流拍的地块,没想到这次不仅成功出让,还来个溢价,实力演绎昨天你对我爱答不理,今天我得让你都出点血。(回顾链接)

○“最”激烈地块

○河东工大地块(上海实业)

12月25日,河东工大地块摘牌,吸引了上海实业、五矿、联发、仁恒、金茂、农垦7家房企到场竞拍,经过40多轮的举牌,最终上海实业力压群雄,溢价18%摘得河东工大地块,另外,这也是上海实业首次进驻天津斩获的地块,产品备受期待。

2021年的小趋势

从今年土地端的表现,可以预见2021年的几个小趋势:

1. 明年市场继续回归市区

回看2019年的市区土地成交数据,6个区一共成交了7宗地块,规划总建面约69万平米,而2019年全年成交了75万平米。

这说明,调控这几年,市区积压了非常多的购房需求,这部分需求并不会消失,只是被延后。

2020年市内六区卖了11宗地,规划总建筑面积约82万平米,众多新项目的接踵入市,会刺激需求加快入市。

2. 市区地价不会再降了

一方面,市区拆迁成本很高,另一方面,基础设施建设也在推高地价,修路、建地铁等,无形中会提高土地价值。

所以,市区的空间正在逐渐趋窄。

3. 明年上半年新盘数量减少

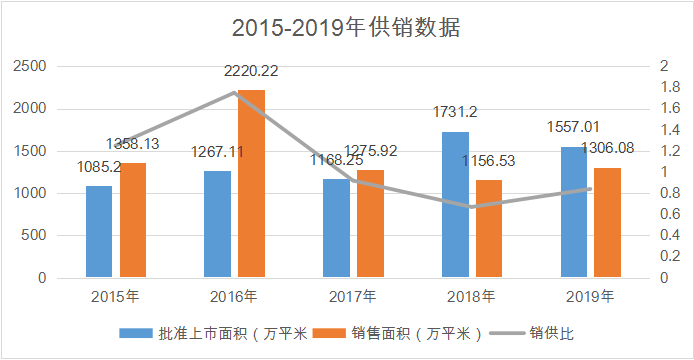

2020年一年天津卖出了1299万平米的宅地,其中生态城投资公司在生态城拿地28宗地,这些地很多后期都要二次挂牌转让,扣除28宗的体量之后,实际,2020年天津土地成交建面约1000万平米,比2019年减少45%。

从上表中看到,2017年到2019年,天津每年销售面积基本在1200-1300万平米。

新房供应,来自土地成交,今年土地成交建面是5年来较低值,所以新房供应量也是最少的,所以有的板块将要面临供不应求的状态。

4. 有的板块房价或跌

供求关系决定价格。

在调控没有全面放开、需求没有大幅激增的情况下,房价涨跌就看供应。

粗略计算,今年生态城土地供应体量402万,而从去年的成交数据来看,生态城2019年全年成交量约100万平米,不算之前的库存,光看今年就已经供大于求。

当供小于求的时候,房价必涨,因为需求大,供应的房源少;反之,当供大于求的时候,供应量大,需求少,这个房价就会存在很难继续支撑的风险。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。