政策放宽与市场的无动于衷——从房企数据解析市场变化趋势

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

时值岁末,2022年房地产市场的表现基本尘埃落定:

尽管政策不断放宽,但在疫情以及购买力下降等不可控因素影响下,购房者置业决策更为谨慎,市场对后市的预期没有明显提振,国内主要城市的新房销售规模都出现一定比例的下降,同时城市之间的分化也更为剧烈,甚至杭州、成都等地也出现提前还贷潮。

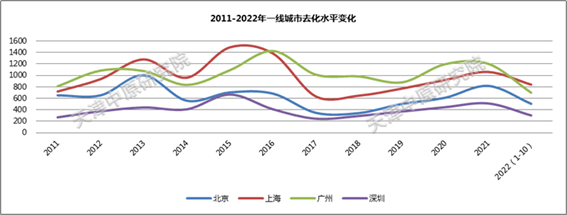

一线城市中,京、沪、深2022年1-10月的新房销售同比下降30%-40%,广州则成交量腰斩。

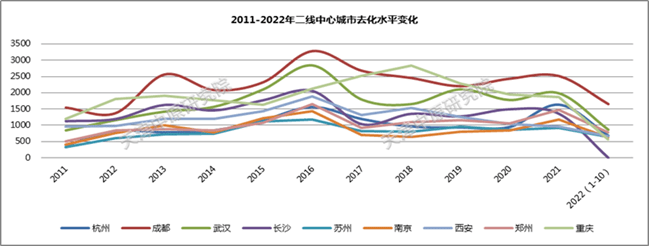

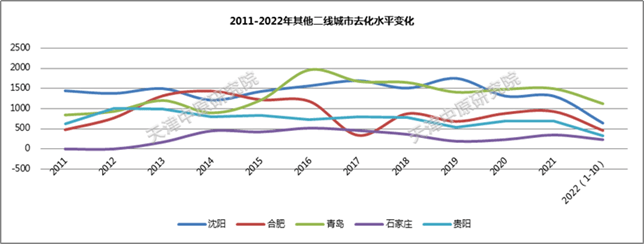

二线城市销售规模缩水更为明显,中原研究院长期跟踪统计的14个二线重点城市中,有9个城市销售量不到或刚达到2021年同期的一半。

与之前历次房地产市场周期不同,2022年房地产市场并未伴随政策的放宽出现同频的回暖,尽管多数城市的市场热度有所回升,但在市场成交的规模和价格方面始终表现拉扯、波动,中原研究院尝试从房企运营的相关数据分析现象背后的深层原因:

先来看一组国家统计局公布的宏观数据:2022年1—8月份,全国房地产开发投资90809亿元,同比下降7.4%;其中,住宅投资68878亿元,下降6.9%。1—8月份,房地产开发企业房屋施工面积868649万平方米,同比下降4.5%。其中,住宅施工面积613604万平方米,下降4.8%。1—8月份,房屋新开工面积85062万平方米,下降37.2%。其中,住宅新开工面积62414万平方米,下降38.1%。1—8月份,房屋竣工面积36861万平方米,下降21.1%。其中,住宅竣工面积26737万平方米,下降20.8%。

上述数据真实反映了当前房地产市场面临的困境:

1. 投资额下降:房企销售难度加大,包括融资渠道减少、融资成本上升,加上近2年愈演愈烈的债务问题等,导致大部分房企的资金承担压力增大,无力投资;

2. 施工面积下降:由于销售端的萎缩,在建工程难以通过销售转化回收资金,加上房企资金压力的扩大,导致施工投入不足,更严重的则可能加剧烂尾项目的产生;

3. 新开工面积大幅下降:降幅高达四成。房企资金压力增大导致一方面新拿地、新开工项目开发周期延长,另一方面已建项目出现缓建、停建现象,甚至出现爆雷事件;

4. 竣工面积下降:是近两年销售面积下降、房企建设速度降低的客观映射。

· 综上所述,当前房地产市场面临的核心问题主要是:

其一,作为市场主体的房企销售不畅,现金流严重不足,在新增投资和存量开发方面都面临较大压力。

其二,来自市场终端的购房需求萎缩:市场预期修复失效,包括受疫情以及收入等不可控因素的冲击影响。

近期针对上述问题,政府出台了相关的政策,包括“金融16条”等,各城市也根据自身情况出台了相应的政策,相关分析请关注“天津中原研究院”,参考之前的相关分析。

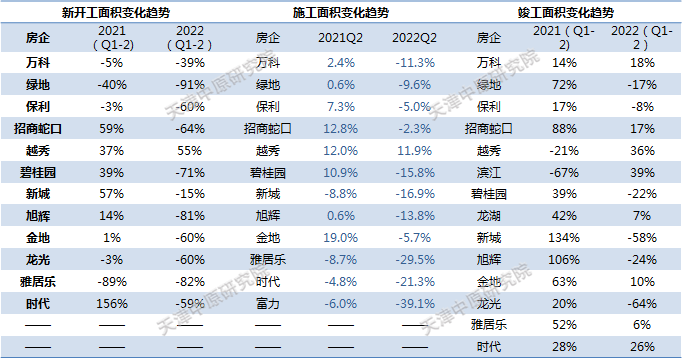

政策影响下,楼市何时能够回暖?房企的变化又如何影响市场格局?我们再来看一组典型房企的运营数据:

1. 多数房企新开工面积仍未恢复,将影响2022年末至2023年上半年的市场供应格局,多数城市仍将以去化存量项目为主,市场成交量稳住的前提是以价换量。

2. 央国企或国资占股的品牌房企竣工面积保持正向增长,销售规模相对稳定,支持企业保持稳定经营;民企竣工面积普遍出现较大的跌幅,销售端对企业资金的改善难起到支持作用, “金融16条”等政策的实施效果还需观察。

3. 施工面积多数房企均处于下降趋势,客观反映行业对目前市场的预判仍较为谨慎,以销定产是目前操盘的主旨。

综上,天津中原研究院认为,2022年末至2023年上半年,房地产市场以去化库存、消化政策影响为主。市场企稳可能出现在2023年下半年,但前提一定是疫情平复,就业率回升和居民收入止跌。

而近期市场分化的格局将持续,央国企表现更为稳健、安全,是支撑市场的主要力量。而民企从销售端能获取的现金流支持相对较为有限,新增融资以及展期处理23年到期债务是存活的前置条件。

天津中原研究院认为:面对当前市场,市场参与企业必须丢弃幻想、认清形势、准备斗争。穿越周期将是一场旷日持久、艰苦卓绝的战争。至于政策,未来只有利好,但市场企稳还是要看消费者是否买单,以价换量将是2023年土地市场以及楼市的主旋律。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。