降价求生、佛系躺平……2021年天津远郊楼市一片“鼾声”!

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

继市区、环城、滨海之后,今天我们来盘盘远郊重点区域2021年新房市场的成交情况。

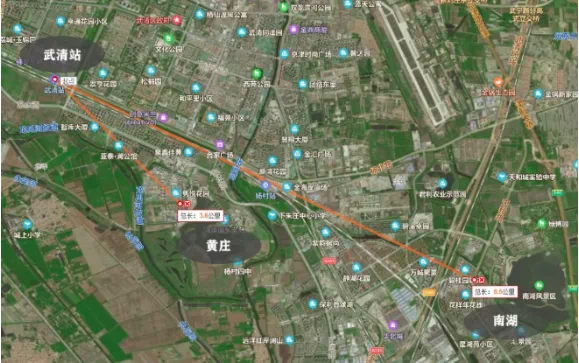

武清区

2020年,武清新房成交均价14632元/㎡,超过环城四区的津南区;成交套数13647套,位列全市第二;成交面积148万㎡,同样位列全市第二。

那么,2021年,武清表现如何呢?

成交面积136万㎡,同比下跌8%;成交均价14013元/㎡,同比下跌4%;成交套数12211套,减少1436套。

相比于2020年的“勇猛”,2021年武清区后劲不足。

主要原因有以下两点。

1.北漂购买力下降

众所周知,北漂是武清市场的主力群体。但去年出台了高考新政,想要在天津参考高考,必须要有3年高中学籍,所以新政出台后,很多北漂放弃了在武清购房。

随之而来的就是,以北漂为主的板块购买力下降。

典型的两个代表——南湖和商务区,2021年的新房成交套数加一起不足5000套,比2020年少了4000多套。

主力板块的成交量大幅下降,没有撑起来武清总体成交量。

2.板块内大打价格战

量在价先,量起不来,房企为了生存,只能降价。

降价就犹如多米诺骨牌,一个倒了,就全部“躺平”了。

梳理了武清区2个重点板块——南湖、黄庄,成交均价相比2020年都跌了。

①南湖

2020年以前,南湖可以用“屌丝”形容。

没成想,因为通武廊轨道的修建,南湖屌丝逆袭了。

2020年,南湖新房成交套数4695套,位于南湖排名前列,还创下了历史新高,成交均价12401元/㎡。

总而言之,通武廊铁路在南湖设站,让板块名声大噪。

但后来通武廊铁路被“鸽”了又鸽,买房人预期已经消耗殆尽,连带着板块内新房价格受到影响。

2021年上半年,碧桂园云湖、保利梧桐大道、花样年锦上花、天地源熙湖畔等项目的房价大部门在100万以上。

但是下半年,新城悦隽学府较低79万/套起;碧桂园云湖较低76万/套起;南湖置业门槛被拉低至100万以下。

另外一点,南湖距离武清高铁站太远,暂时还实现不了通勤,所以,拼位置,南湖拼不过黄庄。

再提高点预算,120万左右龙湾城、杨村等都有的选。

所以,南湖板块想要求生,只能靠实打实的价格。

②黄庄

一个当初被大家寄予厚望,出了六块地王的板块,如今没了热度。

2020年成交套数1162套,2021年成交1907套;虽然多了745套,但却是以价换量的结果。

金科博翠湾高层由1.6-1.7万/㎡降至1.3-1.4万/㎡;

世茂国风雅颂紧随其后,降至1.1万/㎡;

隽悦府也加入行列,洋房由1.6万/㎡降至1.2万/㎡。

其实,黄庄是一个做改善的好苗子,但无奈武清改善买房不过铁道,不认可这个板块。

另外,受大运河治理影响,黄庄很多地方停止建设了,不建设谈何发展?

黄庄的路,今年估计依旧不好走。

③商务区

武清的发展方向,一直跟随杨村一中迁徙的脚步。

自从杨村一中去了商务区,板块关注度开始上升。

2020年,商务区新房成交套数大增,达到4438套;成交均价17335元/㎡。

2021年,商务区新房成交套数仅2590套,减少了1848套;好在价格挺住了,成交均价17539元/㎡,微涨。

商务区内新房价格基本稳住了,放出的特惠房基本都是底层和顶层。

而且从去年的土拍来看,商务区内地块成交楼面价基本都在9千/㎡以上,较之前还有所上涨,说明开发商还是看好商务区。

总体而言,武清市场还是依靠新天津人的,高考新政的出台,对武清的影响已经在成交价、成交量上体现了。

今年,如果没有什么利好政策等刺激,武清的路依旧不好走。

宝坻区

天津16个区中,位于远郊的宝坻,2021年新房成交了93亿元,占全市销售金额4%。

虽然占比不高,却也无法忽视。

在2021年全市成交排行中,宝坻排名第七,全年成交9000余套房源,成交面积85万㎡。

在远郊五区当中,宝坻也是“中流”,位于第三,成交均价10978元/㎡。

不冒尖,也不托底,就是考试中的那种“中等生”。

2021年,宝坻成交面积下降,成交均价下跌,而且宝坻区库存量也高,所以2022年,宝坻房价估计还得继续下跌。

那么,宝坻各个板块究竟怎么样呢?

宝坻分为四大板块,城南、城北、京津新城和高铁南站。

①城南

城南板块是当地人认可的改善板块,也是开发商入驻最多的板块,所以成交量和成交价格都遥遥先进。

2021年,城南成交套数3433套,成交均价13157元㎡,霸居宝坻排名前列。

卖的较好的是融创御河宸院和金辉中央云著,一个是价格稍便宜,一个是地段位置好。

②城北

宝坻城北板块最出名的是宝坻一中,其他地方不成气候。

板块内比较火的是万科城市之光,成交了472套,成交均价11274元/㎡;自带商业万科城市广场,为缺乏大型商圈的宝坻补上了短板。

还有同样模式的红星城市广场,自带商业爱琴海。去年成交了349套,成交均价11806元/㎡。

③京津新城

去年,京津新城成交了3046套,仅次于宝坻城南;但成交均价仅7670元/㎡,为宝坻较便宜的板块。

主要原因是京津新城主要依靠落户,对于这部分买房人来说,户型面积小,总价低就行。

板块内卖的较好的项目是锦绣香江,成交1539套,位居宝坻新房成交排行榜排名前列;成交均价8056元/㎡。

这个盘因为户型小,有低总价优势,所以吸引了很多落户群体。

还有恒大花溪小镇,也是一样的路子;成交了407套,成交均价7094元/㎡。

紧随其后的还有远大城,成交了378套,成交均价6948元/㎡。

自从高考新政出台后,京津新城就走下坡路,成交量骤降。

该板块可以说除了房子,啥配套都没有,所以奉劝买房人,这个板块一定不能买,买了就砸手里。

④高铁新城

与前面三个板块相比,高铁新城还相对”稚嫩“。

2021年,新房仅成交了921套,成交均价9852元/㎡。

上榜项目仅有离南站较近的城投华润理想之城,成交了468套,成交均价9604元/㎡。

另外,宝坻南站所途径的京滨、京唐城际都将在2022年6月通车,届时高铁南站板块将会迎来高光时刻。

此外,从土地角度来看,曾经宝坻土地出让量是全市排名前列,但这两年成交量骤减,开发商不愿意再拿地了,香饽饽为什么不香了?

主要是因为宝坻库存量太大了。

上周,天津规划与自然资源局公布了天津存量住宅用地信息汇总,宝坻库存建面374万㎡。

按照2021年全年成交面积85万㎡来算,这些存量也够宝坻起码消化4.5年。

那2022年,在宝坻买房买哪呢?

宝坻城南、宝坻高铁新城板块将会是今年宝坻的”重头戏“。

前者是因为新盘在持续供应,还做出了落地窗等新品;后者则是依靠年中开通的高铁。

静海区

远郊区域中和天津城区联系最紧密的,当属静海。

虽然是远郊,但从距离上可以把它当做是环城区域,关注度一直不低。

2021年,静海新房成交面积92万㎡,环比2020年下降19%;成交均价10387元/㎡,价格与2020年相差不大。

一方面,买房半径收缩,大家对远郊区域没有什么预期;另一方面,主力板块的新房供应也在减少。

目前,静海楼市三大主力板块——团泊西、团泊东、静海新城,每个板块都有不同的小行情。

①团泊西

2021年新房成交17万㎡,环比2020年下降50%;成交均价11509元/㎡,与2020年差不多。

成交量萎缩,主要是因为在售项目都是尾盘,后续又没有新盘供应。

市域郊铁路可以说给团泊西带来了极大的利好,买房人预期上来看,所以楼市出现了涨价现象。比如,年初荣盛锦绣学府始终保持在1万3以上。

但到了下半年,该项目标准层降至1万以下。

主要原因是轨道交通热乎劲降下来了,另一方面,邻近的西青精武镇版块大幅降价,130万即可置业,直接抢了团泊西的热度。

毕竟,可以环城,何必远郊?

值得一提的是,团泊西今年还有个看点——静海湾。

万达去年在此拿地,容积率分别为1.2和1.6,估计将要做洋房和叠拼,产品偏改善。

②团泊东

相比于团泊西,团泊东在2021年存在感更强一些。

2021年,团泊东成交面积45万㎡,位列天津板块成交排名第三位;成交套数3807套。

团泊东名列前茅的原因——以价换量。

富力新城、鸿坤理想城、招商果岭这三大热销项目,比着降价抢客。

总体来看,能支撑起团泊东热度的,也就只有价格优势了。

③静海城区

静海城区是一个相对独立封闭的市场,以地缘性买房人为主。

上榜的项目——万达御府世家、绿城春熙明月、绿城春熙云峰。

万达御府世家,兼顾了刚需和改善,弥补了区域产品上的缺失;还有万达广场的加持,城区有了自己的商圈,板块发展有了发力点,也提振买房人的情绪。

绿城春熙明月、绿城春熙云峰,大户型为主,妥妥的改善盘,足以说明买房人对它们的认可。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。