今年首次降准要来了 国常会提出适时运用降准等货币政策工具

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

市场期待已久的降准要来了。

4月13日,国务院总理李克强主持召开国务院常务会议。会议决定,针对当前形势变化,鼓励拨备水平较高的大型银行有序降低拨备率,适时运用降准等货币政策工具,进一步加大金融对实体经济特别是受疫情严重影响行业和中小微企业、个体工商户支持力度,向实体经济合理让利,降低综合融资成本。

“在当前经济发展面临三重压力和总需求不足情况下,采取适时降准的措施,有利于稳定市场预期,增强市场主体信心,改善和扩大总需求,为稳定宏观经济大盘、保持经济运行在合理区间创造了积极条件。同时,降准还可以优化银行体系资金的期限结构,释放长期流动性、降低银行负债成本,有助于鼓励和引导金融机构扩大信贷投放、持续降低实体经济融资成本。”中国民生银行首席研究员温彬表示。

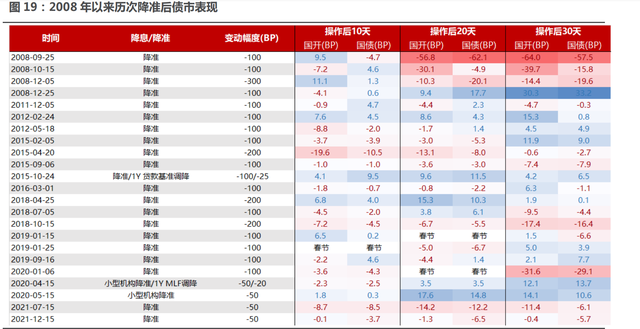

今年以来,央行并未动用过存款准备金这一货币政策工具。

预计一周之内响应实施

降准降息是不是必须要国常会提前预告?分析师指出是不尽然。提前预告的话,降息降准会比较快落地,但没有预告不代表没有降息降准的空间。

分析师指出,从最近几年的经验来看,在国常会提出下调存款准备金率的要求后,央行通常会在一周之内响应实施,本次应该也不例外。

如果国常会提前“预告”了降准,那么后续央行降准落地的速度就会很快,比如,2018年6月从国常会“预告”要降准,到央行“宣布降准”,只间隔了4天;2018年12月,从国常会提降准到央行宣布降准,间隔了11天;2019年9月间隔了2天;2020年3月间隔了3天;2021年7月间隔了2天;2021年12月比较特殊,不是国常会较先提的,是总理在会见IMF总裁的时候提到了要“适时降准”,从总理提降准、到央行宣布降准,也只间隔了3天。可见现在基本上,从政策层提、到官宣,基本上之间隔两三天,很少超过一个星期。

降准有其必要性,然从历史观察来看,降准对市场影响或相对有限,例如2020年4月、5月的降准便是如此。

4月而言,民生证券认为,降准降息均可以期待,这当中一方面是考虑当前国内经济运行状态,另一方面则考虑外围的约束到底有多大影响。

首先关于降准,降准有其必要性,然而从历史观察来看,降准对市场或影响相对有限。

其次关于降息,逻辑上而言有其可能性,毕竟当下经济“滑出”潜在增速的可能性在提升,政策需要有其前瞻性,但市场确会对外围约束有所担忧,而这关键是要理清中美利差约束的核心内核,参照易刚行长此前的相关表述,中美利差舒适区间并非特别水平,而是一个相对水平,即使得国内外均衡的合意水平。

而从当前情况来看,一方面从国际收支来看,主要考虑经济项目情况,疫情以来持续保持较大规模顺差,而服务项目和旅行项下逆差也因疫情大幅收窄;另一方面,“811”汇改后,央行投放基础货币的途径发生了根本变化,信用基础向国内转移,货币政策“以我为主”。

货币政策“以我为主”,重点根据国内经济、价格形势、就业形势等基本情况进行调整,另一方面同时要考虑汇率变化对国际收支的影响。即货币当局重点关注的并非中美利差间特别值的表征,而是其相对变化而引致的对汇率、资本流动和国际收支带来的影响。

而从当前情况来看,主要考虑经济项目情况,疫情以来持续保持较大规模顺差,而服务项目和旅行项下逆差也因疫情大幅收窄。

回到国内从根本逻辑上来看,即考虑当前增速与潜在增速的相对变化情况,目前降息的可能性是存在的,尤其考虑到目前失业率在上升,且国内通胀并未有制约。

“稳增长”基调下,22Q1适配多少GDP增速?

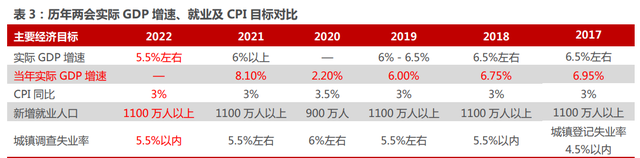

2022年政府工作报告明确,GDP增速在5.5%左右,从历年工作报告预期目和实际完成情况对比来看,政策发力很清晰。

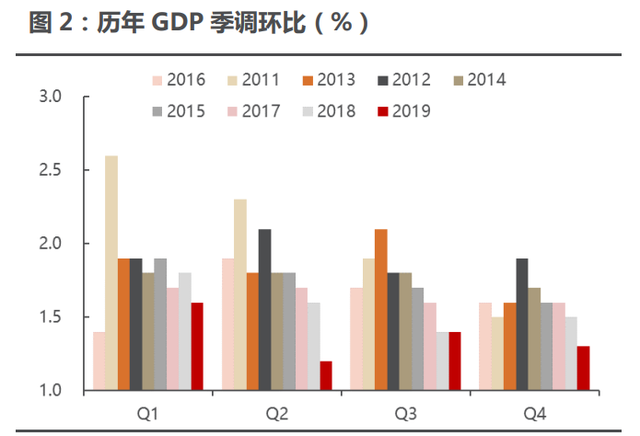

直接从历史数据入手,若以四季度按较低环比增速1.3%进行测算,在5.5%的年度GDP增速目标之下,合理预计2022年一季度GDP环比在1.6%左右,对应一季度实际GDP同比增速5.3%。换言之,政策稳增长诉求下,一季度实际GDP同比增速需要达到5.3%才算符合政策预期。从全年节奏看,预计2022年Q2至Q4的GDP季调环比分别为1.3%、1.2%、1.3%,对应实际GDP同比分别为5.3%、5.8%、5.5%。

今年对调查失业率的目标也控制在5.5%以内,而目前观察来看有所上升。由此来看政策发力稳增长的诉求很强。对比历年两会的就业目标,可见今年在实际GDP增速目标相对偏低的情况下,对于稳就业的诉求则是比较强的,城镇调查失业率目标由2021年的“5.5%左右”变为“5.5%以内”。

一季度经济“滑出”潜在增速的概率在提升

无论是从近期PMI和高频数据观察,还是从国常会就经济运行状态相关表述来看,国内经济下行压力在加大。从几大分项的表现上来看,地产是较大拖累,出口的韧性或也将有所下降;叠加最近疫情反复对于消费和就业的冲击,一季度无疑是存在压力的。

民生证券指出,基于GDP各分项累计增速,测算各分项对当季实际GDP增速的贡献率和拉动率,可以对实际GDP当季同比进行换算,如果以一季度投资累计增速7.5%、社零累计增速4%、净出口累计增速22%进行测算,对应得到一季度实际GDP同比增速较低为5.0%。已经跌破了政策阈值。由此,一季度实际GDP增速或大概率低于政策所需要的增速水平,即“滑出”潜在增速的概率在提升。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。