2022下半年天津楼市七大展望

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

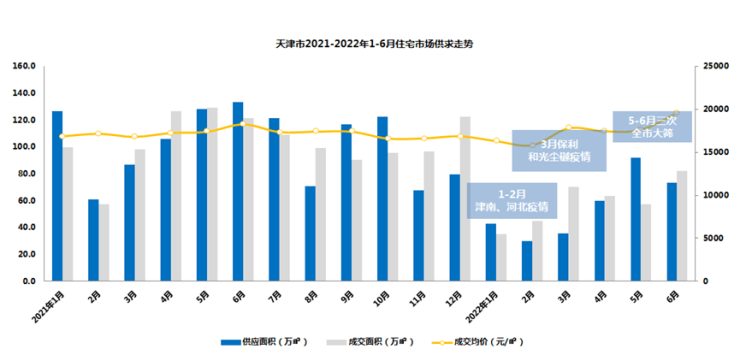

2022年上半年,叠加疫情等因素以及房企超融等行业风险持续爆发影响,天津楼市的成交规模陷入谷底:住宅供应量334.46万㎡ ,成交量353.45万㎡ ,成交规模同比下降44%。

但分析造成市场低迷的原因,目前多数负面影响因素正在弱化或改变:

排名前列

疫情因素

2022年上半年天津疫情反复多轮出现,几乎覆盖上半年成交周期的所有重要节点:包括3月的小阳春节点、清明小长假和五一假期等,市场热度的回升在起势阶段很快被疫情对冲,直接导致看房人数锐减,同时很大一部分售楼处及中介门店无法进行正常经营,直接导致成交量的缩水。

第二

疫情影响下外地客群的减少

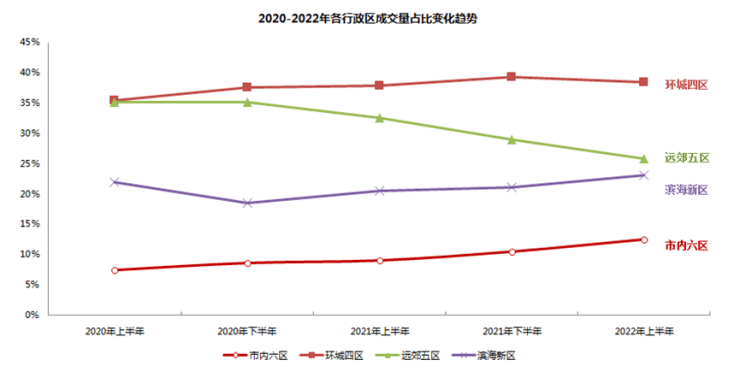

2018年至今,新天津人群体在天津楼市的占比始终保持稳定增长的趋势,特别是在环城、远郊及滨海新区的市场中,更是逐步成为市场主力客群。但在疫情影响下,在天津市场中占比较高的北京外溢客群、河北省及东北客群在上半年无法到天津实地看房、购房,推迟自己的购房安排,也减少了很大一部分成交量,数据直观体现在远郊五区整体成交市场的退热,成交面积占比由2020上半年的35%连续下滑至26%。

第三

房企爆雷影响下部分项目的供应中断

受房企爆雷潮影响,占天津住宅市场较大份额的民营企业因自身经营情况导致在开发的项目无法入市或销售中断,代表性的企业包括融创、阳光城、蓝光等,直接导致此部分成交量的缺失。

第四

土地市场国央平化带来的开发周期延长

受土地市场成交影响,2017-2019年在津拿地房企多为追求快周转的企业,拿地开盘周期不断压缩,由15-16个月缩短至2020年的平均5个月左右。而近2年受土地市场国央平化影响, 2021年至今,由央国企为主获取的新土地开盘周期延长至7-9个月,楼盘入市节奏放缓也影响了上半年的整体市场成交规模。

进入下半年,一方面伴随着疫情影响的逐渐消退,另一方面从中央到地方,对楼市的政策性松绑已经逐步落位,影响市场预期的回暖,同时预计天津政府也将适时扩大促进楼市稳定的政策力度,在多方因素作用下,天津市场逐步修复,而在此背景下,或呈现以下七大特征:

排名前列:

近期或出台更大力度的楼市宽松政策,主要包括对购房资格的进一步放宽、对贷款首付成数的降低以及对改善需求的鼓励和支持;

第二:

市场成交规模逐步恢复,新房月均成交面积相比上半年提高20%-30%左右;

第三:

市内六区成交占比稳定,外围区域成交向区域中心聚集趋势延续,在此成交结构影响下全市新房成交价格稳定;

第四:

二手房市场成交保持活跃,学区和新建成小区是成交两大热点;

第五:

改善需求持续释放带动市内六区楼盘成交,天津商品房整体市场格局中心化明显;

第六:

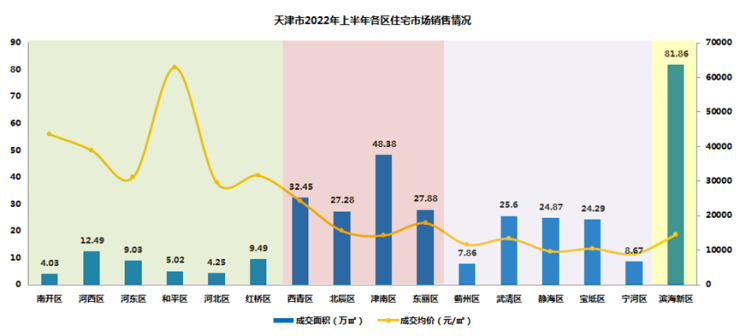

学区房持续为二手房市场的成交热点,和平、河西和南开是市场三大热点区域;

第七:

外地客户占比逐渐恢复,但本地客群仍是成交的主力。

新闻来源:天津中原研究院

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。