房企不再抢地、居民消费降级,政府如何应对?—天津中原研究院

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

房企不再抢地、居民消费降级,政府如何应对?—天津中原研究院

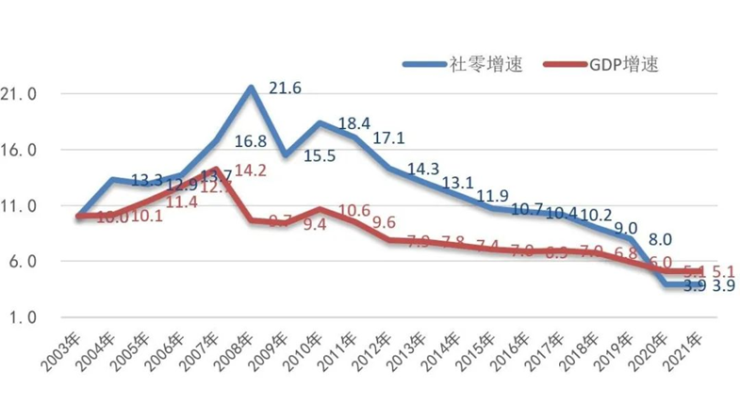

《2021年国民经济和社会发展统计公报》显示从2016年开始,中国社会消费品零售总额增速开始逐年下降,从2016年的 10.4% 到2021年3.9%,天津中原研究院认为剔除疫情影响的因素,这背后的主要原因是居民的真实收入增速逐年降低。从2016年开始,除互联网、金融和房地产等少数行业外,其他行业收入增长趋缓。甚至很多行业扣除通胀之后,收入基本是没有增长的。而20年以来地产行业大幅震荡、互联网金融泡沫破灭、大厂裁员,高收入行业也进入收入缩水周期。

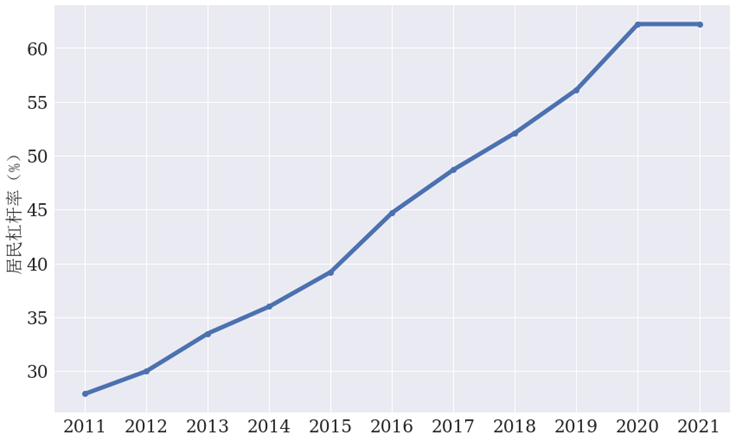

而从中国居民杠杆率来看,中国居民部门杠杆率从2000年不到5%增长至当前的62.2%,已超过了德国,与日本较为接近。居民杠杆率的快速攀升,影响到金融体系的稳定;2008年国际金融危机的一个重要导火索即是居民债务水平过高。我国居民债务风险与房地产走势、收入增长以及分配不均等问题高度相关。

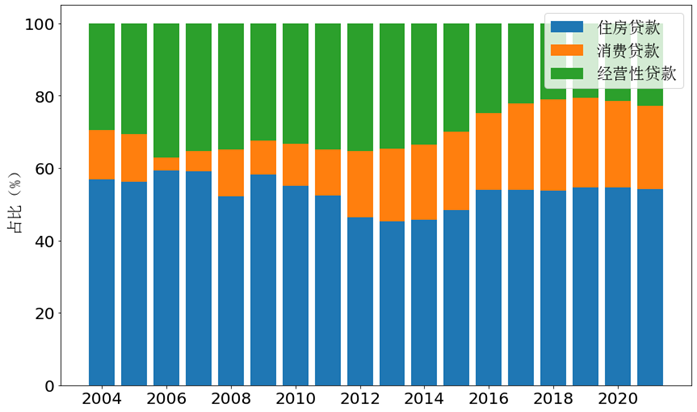

房地产长期以来都是拉动我国经济增长的主要动力之一。房地产投资在全部固定资产投资中占比约四分之一,房地产资产在居民总资产(非金融资产与金融资产之和)中占比约三分之一,住房贷款与房地产开发贷之和占到了全部银行贷款余额的四分之一以上。此外,还有大量经营性贷款也是以房地产为主要抵押品,稳定房地产是稳定居民部门风险的关键所在。

房地产贷款占比过大、增速较快是过去几年居民杠杆率较大的风险隐患,也造成了房地产金融的失衡,房地产相对于实体经济过度发展。2020年中央出台了对房地产企业债务进行约束的“三道红线”制度、对银行房贷集中度管理的制度以及防范经营贷违规流入房市的各类措施。虽然住房贷款仍有上涨,但动力趋弱。在较强的监管压力下,住房交易市场的活跃度开始下降。2021年三季度开始,商品房交易量大幅下降,住房价格趋于平稳,部分地区甚至有所下降。但房地产信贷供需两端收紧也引发了市场震荡,大量地产企业暴雷;2021第四季度,金融政策重新回调。今年疫情重启、俄乌战争引发世界动荡,两会以来政府定调,中国楼市仍需稳字当头。

尽管中国居民部门债务风险可控,但考虑到居民部门内部的结构性分化严重,相应的居民杠杆率风险值得警惕。结构分化是居民债务危机的重要导火索;并不是居民部门整体资不抵债,而仅仅是一部分人没有足够的现金流来还本付息就有可能引发一系列的债务风险。根据《中国家庭金融调查报告》中的数据,30-40周岁群体的家庭中住房贷款总额是家庭年收入的11倍,但收入较低的四分之一家庭中贷款总额是年收入的32倍。按照当前住房贷款的平均利率5.6%来算,这部分家庭每年仅对住房贷款的利息支出就将近全部家庭年收入的两倍。对这部分家庭来说,根本无法通过收入来覆盖每年的还本付息支出,一旦出现房价下跌,就会有断供风险。从近两年来看,银行起诉房贷违约断供的案件大幅增加,法拍房数量也暴涨,从2019年的50万套增长至2021年的超过160万套。美国次贷危机的一个重要教训就是居民部门负债过高,且低收入家庭的杠杆率远远大于高收入家庭,正是这种内部的结构分化,引发了危机。

当前我国的收入分配基尼系数大约为0.465,高于0.4的国际警戒线;而财富分配基尼系数则接近于0.8。疫情冲击导致结构分化更为严重。高收入者受到的冲击较小,甚至一些与平台经济、金融科技相关的领域还获得了更好的发展机会;但较为低端的服务业、个体工商户、农民工等受疫情的冲击较大。这部分低收入群体在收入上的波动对整体居民债务风险具有边际上更为重要的影响。

故此天津中原研究院认为地产行业虽然在各方努力下大概率会稳定回暖,但回暖之难度可能会远超市场预期。受俄乌战争及美国证券交易委员会(SEC)突袭中概股等因素的影响,股市持续震荡,地产股亦不例外。2022年3月央行发布2月社融数据,从数据情况来看,企业没动力上杠杆,居民中长期贷款更创下次贷危机以来的首次减少。截止当前,经济形势、收入预期改变了居民的投资预期,大量大型房企暴雷、很多城市的住宅去库存口号使居民购房更加谨慎。在融资现金流持续收紧,销售现金流仍无法改善的情况下,房企债券、非标融资的违约情况目前也暂时看不到止境。

尽管全国各地楼市的利好政策不断出台,但居民的观望情绪依旧非常浓厚,另外对经济形势及收入的预期也还在继续下降。部分房企的经营难以为继进一步增加金融市场对房企股债的抛售力度。在房企的表外负债隐藏过深、偿债意愿较弱、债券等房地产融资产品投资持续亏损的大背景下,投资机构信心的回归甚难。

三月以来,全国22个重点城市排名前列批集中供地已陆续开展,土地竞拍及出让条件都出现了明显的降低,但房企表达的意愿却让地方政府充满焦虑。天津中原研究院认为,剔除一线城市,其他二线城市至少要在年中销售市场稳定之后,房企的拿地意愿才会明显增加。而对于大量的非东部、非湾区、非环沪的人口空心化、产业空心化的三四五线城市,本年度内开发商很难有更多拿地需求。2020年各省房地产行业对地方财政收入贡献度均值已达49.5%。房地产行业对全国财政收入的贡献主要通过房地产交易税收和卖地收入,目前这两项的贡献度已经达到36%。各地方政府财政收入对房地产行业的依赖程度分化较大,依赖度较高的省份为浙江、湖南、江苏。2015-2020 年全国所有省份地方财政收入对房地产行业依赖度均提升,其中提升幅度较大的主要为中西部经济相对较弱地区,如青海(29.2%)/湖南(26.8%)/陕西(23.7%)。

据中原研究院统计,2022年的首批集中供地中,很多重点城市都降低了土拍的门槛,通过降低房企拿地成本增加企业的利润空间,提升房企的拿地热情逐渐成为各个城市的共识。重点城市目前的土拍政策主要是有如下的变化:

竞拍主体常规要求未放松:包括竞拍主体须具有房地产开发资质,竞拍资金须为自有资金(不得融资),限制马甲参拍。

限价竞拍+摇号:很多城市都取消了竞自持、竞配建以及新房销售限价的要求,并降低了土地竞拍保证金的缴付比例;部分城市保留了竞自持、竞高品质住宅或竞建筑方案,另外主流的竞价方式基本都已调整为“限价竞拍+摇号”的方式。

土地出让金缴纳时限延长:比如不少城市的土地款分期缴纳时间都调整到了半年到一年的时间。

目前在土拍市场出手的房企主要是两类,一类是地方性的国企,主要对非热点地块或者保障性住房项目地块等进行托底。如2022年3月11日,江西南昌首次集中拍地,其中6宗地块以底价成交,竞得人均为江西本土国企;第二类是央企国企以及本地民营房企,对热点地块的参拍甚为积极。对于大面积暴雷的百强房企(尤其是民营房企)来说,在招拍挂市场拿地的可能性已经趋零。尽管此类企业在过往高歌猛进的加杠杆时代是挥金如土的土拍豪客,因此今年地方政府最为焦虑是的土地买家大幅减少,这是土地招商在很长时间内的挑战。

从房企过往发展角度来说,没有投资拿地的增量就无法进行融资的新增,没有新增融资就意味着没有资金腾挪的空间,故此中原研究院认为,一旦各地楼市政策放松,房企会加速去库存,故此,待5-6月销售市场回稳,届时房企会对下半年投资拿地重拾信心。

2022 年《政府工作报告》指出“面对下行压力,要把稳增长放在更加突出的位置,2022 年经济目标设定为 5.5%左右”,同时明确“政策发力适当靠前,及时动用储备政策工具”等。房地产作为支柱产业,2021 年房地产业增加值拉动整体经济增长约0.38个百分点,对GDP增长贡献率为4.64%,地产投资占固定资产投资的27%,其平稳运行是经济增长的重要支撑;同时政府工作报告中再次强调“稳地价、稳房价、稳预期”,因此政策端“稳地产”意图非常明确。天津中原研究院认为地方政府在当前居民消费和房企投资双降级的困难情况下,应积极结合六保、六稳政策,尽早推出因地制宜的城市更新、国有土地出让和国有资产盘活的新策略,按照市场规律、市场行情及时修正土地指标、土地价格、资产价格,让利于民,让利于企业,方能稳定市场、活跃市场,从而保证稳健的地方财政收入。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。