买房小白买房是贷款好还是全款好?是等额本金好还是等额本息好?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

很多买房小白在买房的时候都纠结买房是贷款好还是全款好?是选择等额本金好还是等额本息好?这是99%的小白在买房的时候最关心也是最想不明白的问题,接下来就给大家详细介绍一下买房到底该怎么选?

买房是贷款好还是全款好

排名前列,买房的时候是全款好还是贷款好?对于排名前列次买房的普通家庭来说肯定是贷款好,房贷是国家给普通老百姓的一个福利,是普通老百姓能够接触到较大的一笔融资,也是我们普通人抵抗通货膨胀有利的武器。很多人害怕贷款买房,总想攒够了以后全款去买。但是你攒钱的速度往往赶不上房价上涨的速度,到最后还是逃脱不了全款变首付,首付变车库的魔咒。年轻人买房,正确的操作不是攒钱,而是凑钱,首付凑够了,就是年轻人买房的较佳时期。

贷款买房的优缺点

优点1、资金投入较少

贷款买房的排名前列个优点,就是钱少也能先买房。

优点2、资金活

从投资角度来说,贷款购房者可以把资金分开投资,比如贷款买房出租,以租养贷,然后再投资其他项目,这样资金使用更灵活。

优点3、风险较小

按揭贷款是向银行借钱买房,除了购房者关心房子的优劣势以外,银行也会对其进行审查。这样一来,购房的保险性就提高了。

缺点1、利息多

如果贷款买房,不论是贷款10年还是30年,向银行你需要每月支付房款利息,这笔钱可不少。

缺点2、债务重

如果贷款买房,购房人除了支付本金外,还要支付贷款利息,十几二十年月月如此,需要负担沉重的债务,这对于很多人来说都不太轻松。

缺点3、流程繁琐

流程繁琐体现在申请贷款提交资料,银行审核,审核通过后放贷等一系列过程。

缺点4、不易出手

以房产本身抵押贷款,所以房子再出售困难,不利于购房者退市。

全款买房的优缺点

优点1、能适当优惠

目前,针对一次性付款购买商品房会给予一定的折扣优惠,只是折扣力度不同而已。如购买一套总价100万元的住宅,若一次性付款,开发商给予3%的优惠,即97折,这样光房款就省下了3万元。

优点2、流程简单

全款买房,直接与开发商签订购房合同,省时方便。

优点3、无债一身轻

既然是全款买房,那就意味着你不需要向银行贷款,这样的话,在日后的生活中你就不用承受贷款压力,不需要每日计算着每一笔的生活支出,生怕当月还不起贷款,完全可以从容安排以后的金融计划。

优点4、出手容易

从投资的角度来说,付全款购买的房子再出售比较方便,不必受银行贷款的约束,一旦房价上升,转手套现快,出手容易。即使不想出售,发生经济困难时,还可以向银行进行房屋抵押。

缺点1、一次性资金投入过大

全款买房要求购房者必须一下子拿出全部的购房款,可能是几十万甚至几百万,这并不是普通家庭可以做到的,大多人的家庭为了能够凑齐这笔钱,在前期都需要承受很大的压力,十分辛苦。大笔资金支出也许会影响购房者的生活质量及其他投资。

缺点2、变数较大

选择一次性付款,各楼盘会要求购房者在预售阶段缴纳所有房款,并签订《商品房买卖合同》。然而,在交易过程中,很多预售楼盘存在五证不全的问题,虽然销售人员承诺在一定时间段内会补齐手续,但对购房者来说,却充满了未知的变数,其中较大的问题就是“备案难”。

全款买房的优缺点

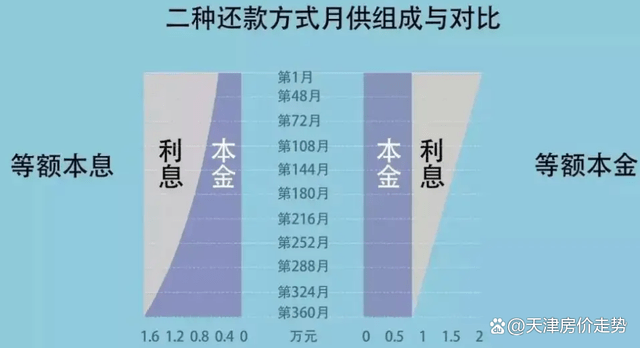

第二,贷款是选择等额本息好还是等额本金好呢?等额本金是前期还的多,后期还得少,等额本息是每个月还的都一样,但是前期要比等额本金还得要少。等额本息比较适合每月有固定收入的家庭,尤其是对与青年人,随着自己在职经历的增加,有可能会升职,这就意味着收入的提高,从而缓解贷款压力,提高生活质量。等额本金前期的资金压力就非常大了。等额本金比较适合有一定存款的用户或者是工作能力强未来收入预期良好的用户。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。