天津2021楼市回顾与展望 大浪淘沙 返璞归真

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

2020年已经落下帷幕,新的一年接踵而至。回顾2020年天津房地产市场,虽在一定程度上受到了疫情的影响,但在三四月份整体市场开始回温,在“房住不炒”大基调下,天津房地产市场渐稳。天津中原研究院通过2020年市场回顾作出对2021年的八大展望。2020年天津房地产市场回顾与2021年展望如下:

2020年天津房地产市场回顾

宏观政策:房住不炒为底线,人口政策寻突破

房地产与实体经济均衡发展。延续“房住不炒”的政策底线,“因城施策”的边际效应递减;各城市或将在人口政策上寻求变通,在人口导入方式及门槛上着力,增加有效居住需求。

坚持制造业立市。天津是国内 排名前列个将“制造业立市”写进发展规划的直辖市、大城市,意图改变天津经济脱实向虚造成的城市活力不足,通过稳定产业促进就业、吸引人口,推动城市健康平稳发展。

国内城市抢人大战不断升级,落户政策趋向零门槛。2020年各城市政策突破尝试,核心保留的均为人口政策,抢人大战持续升级;已有多个城市实现零门槛落户,未来除极少数核心城市外,落户零门槛是必然趋势;与强省会对比,天津人口辐射腹地小,人口政策势必持续放宽。

滨城定位提升,打造双城发展格局。滨海新区作为天津上一轮规划“双核”之一,发展战略地位进一步提升为“滨城”,同时作为天津经济发展的主引擎,经济贡献占全市半壁江山,且经济结构逾7成为制造业,符合天津制造业立市定位。“滨城”概念下,滨海新区政策将全方位放宽。

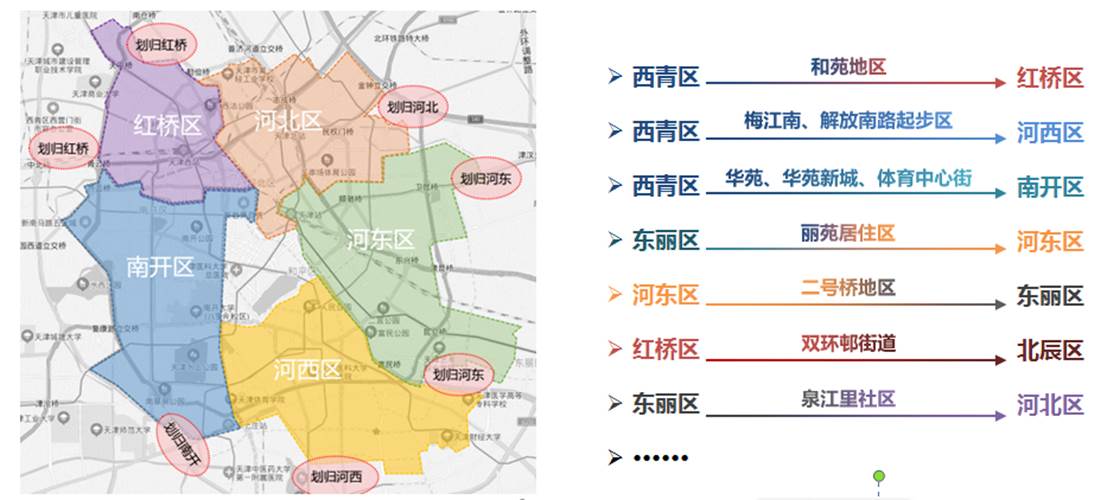

中心城区的扩容将带来新的投资机会,并对市场结构产生较大影响。近年来,天津环线区域陆续进行行政区划变更,涉及西青、东丽、河东、红桥等区域,变更后对区域市场产生了一定影响,未来将出现更多行政区划的变更,包括小区域划分和合并。

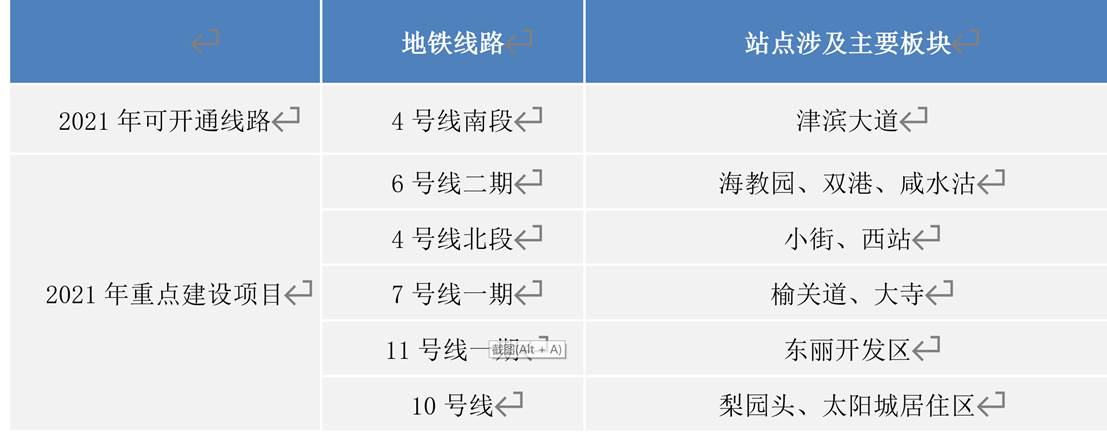

轨道交通建设将带动区域市场发展。2021年将是天津地铁建设的高峰年,在建地铁累计里程将达293公里,十四五期间是天津轨道交通发展的重点时期,规划到2025年建成里程513公里。

天津2021年重点轨交线路及涉及板块

市场政策:人口政策将持续放宽,拿地-开盘周期继续压缩

政策以人口为突破,辅以土地报批报建环节提速。2020年多个城市政策突破尝试,唯 一突破口是人口,天津同样以人口政策为突破口,人口门槛降低,同时在土地、报批、报建等环节全面助力房企开发提速。

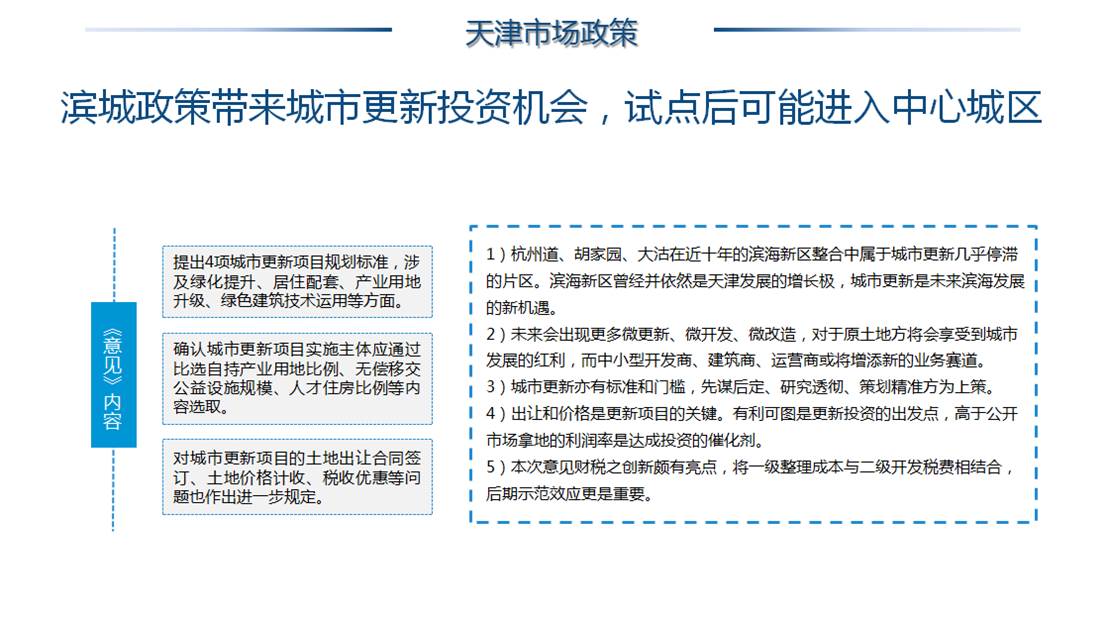

滨城政策带来城市更新投资机会,试点后可能进入中心城区。

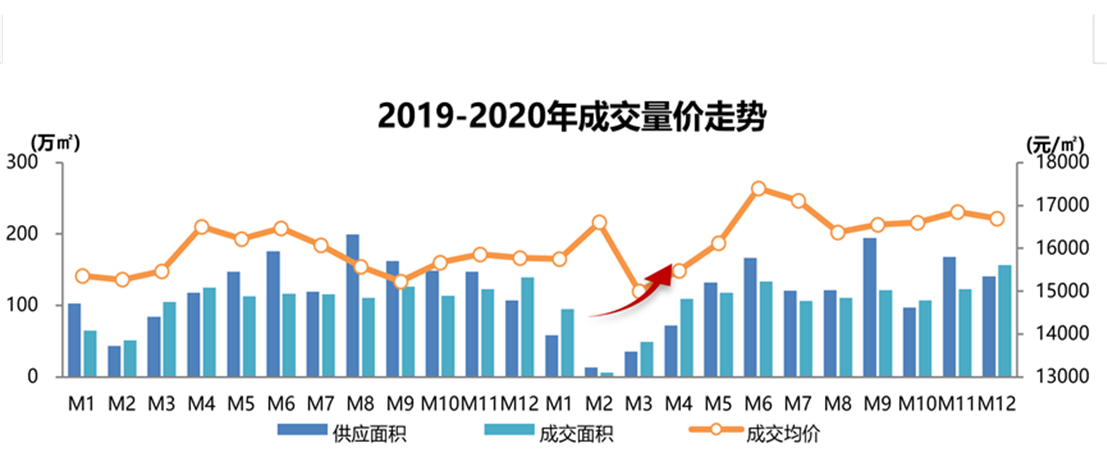

土地市场:价格回归,成交规模与2018年基本持平

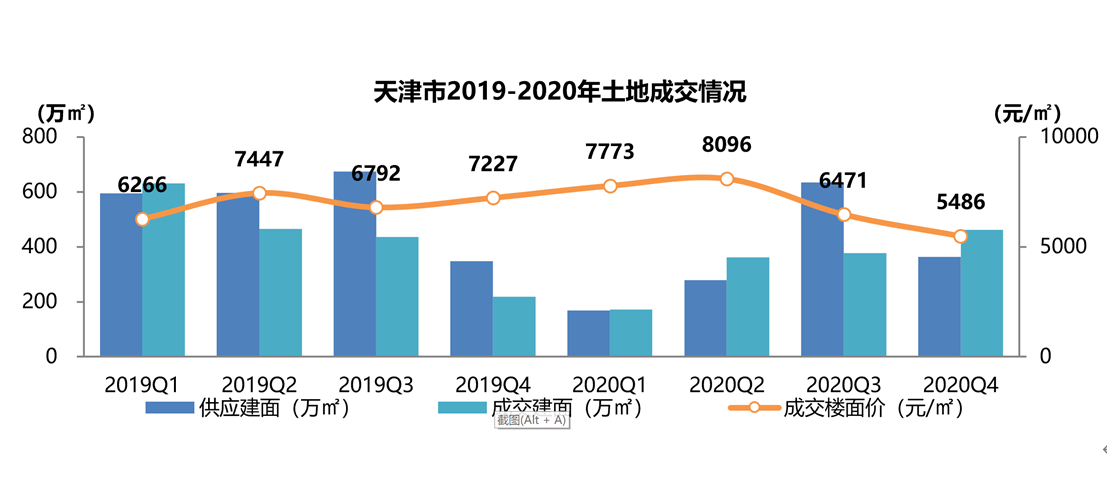

2020年成交规模1371万㎡,房企对天津市场的稳定抱有信心。2020年全市供应土地123宗,建面1444万㎡,同比下降34.8%;成交土地113宗,建面1371万㎡,同比下降21.6%。与2019年对比,在津房企普遍面临前融受限和回款压力的增加,叠加疫情影响,成交规模下降2成。但整体成交规模与2018年持平,客观反映房企对天津市场的稳定性抱有信心。

房企拿地向心趋势加剧。环城四区成交趋近外环、远郊成交趋向城镇中心。由于地价下降、房企对流量要求提高及改善需求复苏带动,市区成交占比接近10%。2020年整体起拍价下降1.4%,今年同往年相比,房企更加关注市区和远郊,竞争激烈,使这两个板块的溢价上升。

成交地块小型化。2020年小地块成交为主流,成交总价10亿以内地块占比7成。成交地块总价阻力线持续下探,总价10亿以内地块占比达到74%。 土地成交总建面以5-15万㎡为主,占比69%;规划建面也主要为5-15万㎡中小体量为主。

新房市场:成交规模稳定,市区改善复苏

成交复苏超预期,新房成交1337万㎡。2020年疫情对市场的影响与传统春节淡季重合,全年影响较小,成交规模依然达到了1337万㎡。同时,从四月开始,天津新房月均成交量保持稳定,传统营销节点特征打破,房企为加快资金快速回笼,月月冲刺,每月都是强销月,这种现象预计会在2021年持续。

市区改善需求释放,环城成交总价下沉。2020年天津新房市场仍延续以刚需为主体的结构,但从中观市场特征看,中心区的改善复苏与外围区域总价下沉并存。

市场竞争更加激烈。2020年市场新盘供应增加,开盘认购率下降,天津纯新盘入市较2019年有所增加。分区域来看,近两年市内六区项目集中入市,高端项目供应增加竞争激烈;2020年环城四区供应持续增加,仍为市场供应主力;而远郊五区新盘数依然在持续下降;滨海新区利好规划频出,近2年拿地项目加速入市。

市内六区项目占据TOP10半壁江山。通过对2020年各区域商品住宅成交情况分析可以看出中市内六区成交上升最为明显,2020年销售金额TOP10中,市区项目占据5席,也进一步说明了天津积累的改善需求开始回归。

流量盘均出现在市场安全区。从2020年流量盘出现的区域,我们不难看到,流量安全的前提主要包括:或者是城市界面成熟、自带流量的优质区域,或者是城市和产业关系越来越紧密,产城概念越发突出的环线区域,像河西新梅江、西青精武镇、武清杨村等。

活跃库存总量相对可控。2020年全市销许存量2000+万平米,除去和平外,市区其他区销许存量均有所增加,但在售项目去化速度也同时有一定提高;环城存量、销售量双高,持续成为天津商品房市场重心。

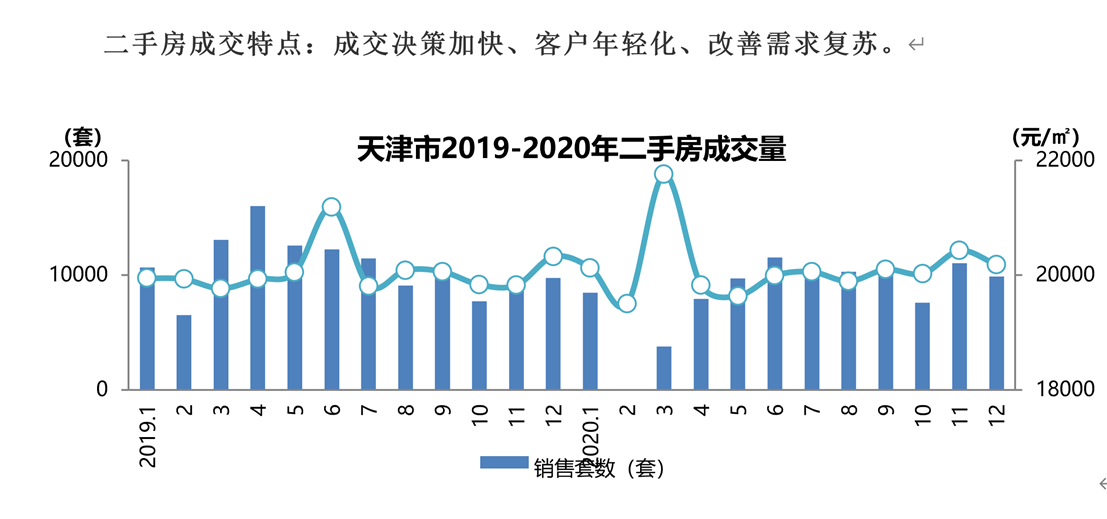

5.二手房市场:价格回温,同时与新房轮动更紧密

疫情后二手房市场迅速恢复。2020年天津二手房成交11.3万套,疫情结束后市场迅速恢复,继而扩大议价空间,推动成交量维稳,年末价格受新房市场冲击略微回落,但仍处于合理区间。

二手房成交特点:成交决策加快、客户年轻化、改善需求复苏。

2021年天津房地产市场展望

结合2020年天津房地产市场表现,天津中原研究院对2021年天津房地产市场作出八大展望:

天津楼市将持续反弹,2021年小阳春将提前

2021年将是投资大年,天津土地供应持续增加

投资市场国家队是主流

市内六区仍是热点,环线热点区域安全性高

天津政策可能出现惊喜

开发商与资本逐鹿渠道市场,后渠道时代来临

高周转时期楼盘陆续交房,行业重新审视产品

市场规模稳定但开发产能过剩,势必盈剩亏汰

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。