有计划提前还房贷的就选等额本金,可以让你省出一台车!

天津楼市发布 2022-06-29 15:25:32

用手机看

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

现在年轻人买房大部分都是选择贷款买房,就算手里的预算和资金是可以全款的,但是他们还是会选择贷款,然后再提前还款,那么如果是你买房,你会提前还房贷吗?如果你有提前还款的计划,那么在选择贷款的时候就应该选择等额本…

现在年轻人买房大部分都是选择贷款买房,就算手里的预算和资金是可以全款的,但是他们还是会选择贷款,然后再提前还款,那么如果是你买房,你会提前还房贷吗?如果你有提前还款的计划,那么在选择贷款的时候就应该选择等额本金的还款方式,这样会让你省下一台车的钱,下面就给大家详细解释一下为什么这么选?

等额本金和等额本息

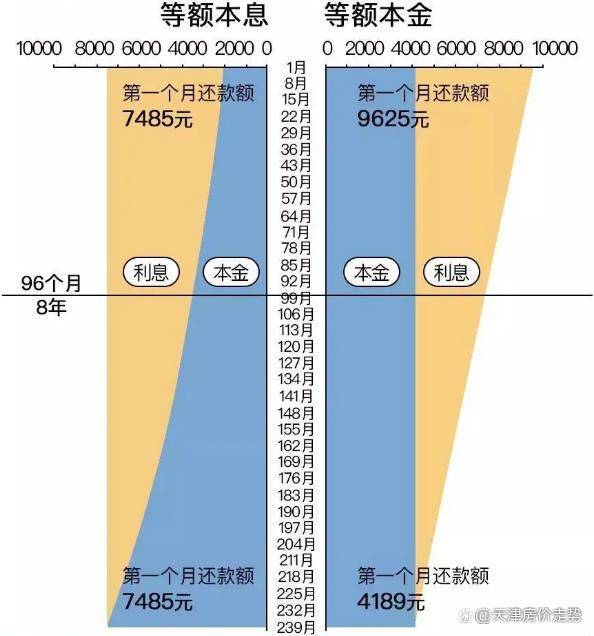

2022年以4.9的基准利率贷款100万,贷款年限25年,等额本息月供是在1800元/月左右,假设你提前还了20万,这20万的还款期限不变,按照等额本息的方案去还的话,那月供会从5800元直接降到了4600元,那整个贷款周期下来能节省总利息大概是在14.6万。

如果说你是选另一个等额本金的方案,月供基本不变,缩短年限,提前还的这20万大概可以缩短八年的还款年限,也就是从25年缩减到17年,但是月供依然是5800元/月左右,而总利息节省大概是35万左右,相比等额本息的贷款方式,等额本金的方案可以多节省20万的利息,然而这实际差距真的是那么大吗?

等额本金和等额本息

其实还有关键的一点容易被忽略。如果你是选择以等额本息的方案,每个月还款金额不变,剩下的钱可以选择最保守的银行理财,年化3%左右,按零存整取的复利计算,那17年以后本息加起来也有33万,那到了第18年,你的房贷本金也仅剩下36万左右,这时候你即便一次性结清的话,其实等额本金和等额本息这两种方案也不会相差太大,您看明白了吗?

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。