八问第四季度楼市,黎明前的至暗时刻?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

一问、上半年中国楼市为何反弹?

中原研究院认为有两个重要原因:一是民众对所谓信贷“放水”的焦虑,担心由于放水而造成货币贬值,房价上涨,个人财富缩水,因而选择购房作为储藏财富的手段;而热点城市房价的上涨,强化了上述情绪, 一线城市中深圳、上海疫情后房价快速上涨,尤其是有全国房价风向标之称的深圳,二手住宅价格较高涨幅一度达到36.5%。二是开发商在三道红线之下,全力去杠杆之结果。 开发商进入今年二月就火力全开,加速销售回笼现金,造成了楼市成交旺季前置,不少城市在二三四月份就达到了成交高峰。2021上半年,全国楼市强劲反弹,新房销售面积同比上涨29%,比2019年同期上涨20%。远超正常年份水平。

二问、7月之后楼市反弹的力量为何消失?

我们梳理了去年下半年至今,内地37个主要城市调控政策的变化,并将其和新房/二手市场指标进行对比,发现这些城市主要可以分为3类:

受调控影响市场转冷的城市(13城):典型如深圳、东莞,调控力度较大,调控后新房/二手成交量、新开盘认购率等主要指标均显著回落。

调控力度不大,但市场依然转冷(22城):这类城市数量大于排名前列类,其2020年7月后政策收紧力度不大,但2021年4月后市场也出现了下滑迹象,我们认为这主要受客户 “预期”改变影响,政策并非主要因素。

政策利好,市场热度较高的(极少数):福州、厦门落户/人才政策利好,且2020年市场较差。上述三类城市以外的全国其他城市,基本属于B类,新房成交量7月起转为同比负增长。这些城市转冷并非由于政策直接影响,而是购房者预期发生转变。即,全国大多数城市楼市转冷,并非由于政策的直接影响,而是预期回落。

三问、二手住宅价格与政策关系如何?

从中原二手价格指数覆盖的6个城市来看,2021年上半年这6个城市二手价格普遍保持较高增速(单月增幅普遍超1.5%)。其中,深圳、上海、广州分别在2021年2月,7月,8月出台二手指导价(上海为二手价格核验机制以及房贷“三价就低“原则)。从参考价政策政策执行后的数据看,上海、深圳二手价格指数涨跌幅由正转负,政策影响较为显著。

四问、放贷时间延长并非楼市成交下滑的直接原因吗?

根据37个城市的对比结果,仅少数城市(如上海)楼市成交下滑与房贷收紧有直接关系部分城市楼市转冷是由于政策持续收紧,导致市场预期转变(A类13城,如深圳,目前放款时间并不长);以及受上述热点城市调控收紧影响,购房者心理预期发生转变(B类22城,以及全国其他众多三四线城市);放贷时间延长对二手市场成交量影响明显。若当地二手成交占比较高,市场换房需求为主,则将影响到新房市场需求,比如上海;同时符合上述三点的城市数量并不多(10个左右)

放贷时间延长,影响开发商回款速度。可能导致开发商减少购地支出,土地市场转冷,继续影响购房者心理预期。

五问:第四季度新房楼市何去何从?

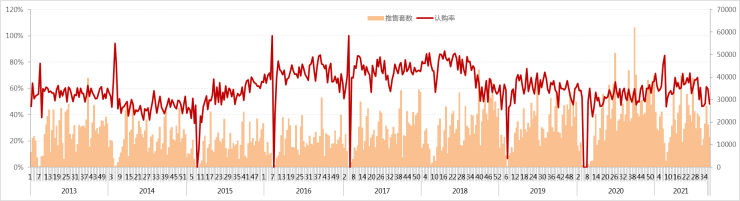

中原监测的29个重点城市新开盘首日认购率,来自中原业务一线的监测数据,不受限价及网签备案影响,是描述新房市场信心的较佳指标。

该指标在2021年6月达到年内高位,此后持续回落,截至9月,29城开盘认购率跌至48%左右,这一数值处于2013年以来历史低位,基本持平2020年上半年。新房市场热度较2021年上半年下滑显著。

2021年四季度,我们认为绝大部分重点城市新房成交量将同比回落。少数城市由于供应及去年低基数原因仍有望增长,如杭州等。但大部分城市预计四季度预计将有10%-20%的跌幅。

全国9-12月新房成交量预计同比将有15%以上的跌幅,但由于上半年增长强劲,预计全国2021年新建住宅销售面积仍有2.5%的增长。

由于政策、信贷收紧对二手房影响更直接,2021年4季度各城二手成交量普遍不容乐观。

预计所有城市四季度二手成交量将同比下降,其中深圳降幅较大。

六问:本轮政策收紧会持续多久?

天津中原研究院认为:持续走弱的房地产数据可能意味着政策调控更少,包括最近中央经济会议对地产提及甚少,所谓没有消息就是较好的消息。虽然我们预计政策不会有任何放松(最早也要到明年才有可能),但我们认为由于房地产数据持续走低,未来几个月政策调控也不大可能进一步收紧。而对于目前从紧的信贷政政策则有可能向刚性需求定向释放。

七问:地产行业利润率存在下行风险吗?

天津中原研究院对以往周期的分析结果表明,当房地产销售和投资开工下跌20-30%土地流拍比例达到30%时,政策往往会放松,预计未来几个月数据将达到上述水平。最近出台的土地拍卖新政(土地溢价率不得超过15%)是一项早期正面信号,表明中央政府认为改善开发商的利润率或能更平稳地去杠杆。当然二次集中供地中许多地方政府提升基础地价也引起中央政府高度警惕。我们认为明年土地出让方式或有修正的可能。

天津中原研究院预计开发商的平均毛利率在2021年将继续下降,但基于对200多家大型房企的利润分析,我们预计2到3年后利润率将企稳,地产行业将进入薄利时代。而由于土地储备结构不同、融资成本不同,开发商之间的利润率趋势出现较大的分化。

八问:机构和购房者如何分辨暴雷企业?

天津中原研究院判定行业调整周期尚有较长路径,因此现金流量分析和资产负债表分析对于判定下行风险而言较为重要。在去年政府提出行业去杠杆包括三道红线影响之下,表内债务转移成为开发商普遍现象。我们重点监测了百强开发商的表外债务分析,监测存在资产负债表风险或是已违约的开发商的情况,同时判定存在风险或违约的原因,并且高度警惕是否存在如下危险信号。

1、信用不足,从银行获取信贷减少;现金不足以兑现短期债务。

2、 销售放缓,售价低于成本甚至土地成本。

3、项目管理混乱、无法达到投资预期,隐性债务大量呈现;

4、 土地储备出现结构性问题,16年之后大批买入高价土地甚至地王,15年之前低价土地储备消耗殆尽。拿地急剧放缓或停止拿地。

5、控股股东质押股权,内部集资,大量中高管理层离任;

6、变卖资产以及物业公司;

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。