年报:2017天津新房成交腰斩 价格上涨15%

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

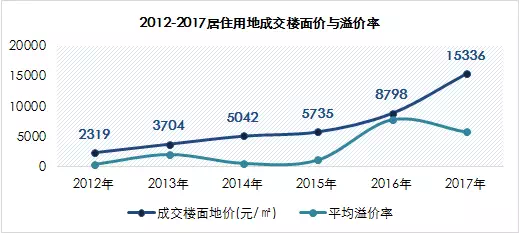

一级市场,2017年住宅用地成交共78宗,土地出让金1301亿,建设用地面积约256万平米,规划建筑面积849万平米,成交楼面价15336元/㎡。

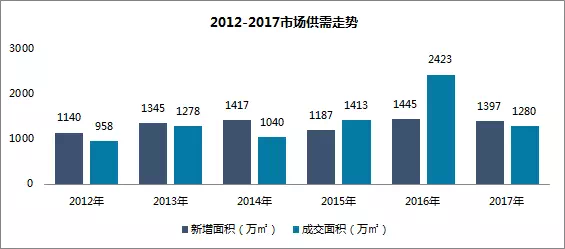

二级市场,2017年商品住宅,新增供应127149套,供应面积1397万平米,全年成交114368套,成交面积1280万平米,成交均价15707元/㎡。

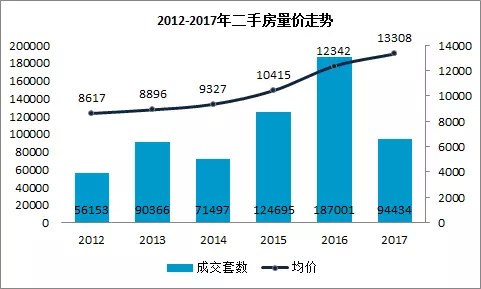

三级市场,2017年二手房成交94434套,成交面积678万平米,成交均价13308元/㎡。

租赁市场,根据我爱我家市场研究,17年全年租赁成交量环比16年上涨21%,租赁价格下降1.5%。

政策环境

1、楼市进入限制性发展新周期

(一)331新政“限购限贷”

天津政务网发布《天津市人民政府办公厅关于进一步深化我市房地产市场调控工作的实施意见》:本市户籍限购第3套,外地人限购第2套;

中国人民银行天津分行联合发布《关于完善差别化住房信贷政策的通知》:认房又认贷,二套房首付60%;

天津市国土房管局发布限购细则:严格套数认定;

4月17日,市国土房管局市场监管委《关于进一步整顿规范我市房地产市场秩序的通知》:严禁捂盘惜盘或变相囤积房源,十日内必须出售、禁止加价销售。

(二)限价

售价超过备案价格,停止网签并责令企业整改;

取得预售许可证的,要在规定时间内一次性公开全部现售房源;

商品房住房申报价格一经确定不得上调,实际成交价不得高于申报价格。

(三)限售

此次调控政策是在实施限购、限贷的常规性措施基础上,全国大范围启用的限售政策,通过限制二手房市场交易来稳定楼市。

启动限售政策,通过冻结交易、改变预期、增加杠杆成本,直接减少了投资和短炒需求。

(四)限商

2017年4月23日北京调控再加码,商办项目擅改住宅,将收回土地。目前天津尚未出台相关政策。

分 析

1、市场方面:天津楼市调控从限购限贷,限价、限售,再到一线城市“限商”,进入“五限”时代,后期调控城市数量及相关政策继续扩围,直至楼市整体企稳。

2、产品方面:市区低总价、小户型以及配套逐渐完善的环城性价比项目成为热销盘。

3、购买力方面:挤出短期投资客群,购置成本增加,买房资格趋严,保有“资格”和“能力”的置业客户追求一步到位。

2、外地人在津买房可补缴社保个税

5月31日,天津国土房管局、天津人力社保局及天津市地方税务局联合就《天津市政府办公厅关于进一步深化我市房地产市场调控工作的实施意见》:“本市3年内连续缴纳2年以上个人所得税证明”,对因工作变动等原因造成未缴或补缴税款不超3个月的,视为连续缴纳,可作为有效购房凭证。

3、公积金可提取可转入

11月21日起,职工在本市连续逐月缴存公积金6个月以上,可将原就业地缴存的住房公积金转入本市。

根据10月津住房公积金管理条例施行,租房可提取公积金。

公积金缴存额例行调整,缴存比例基数不低于2050元。

4、限价房严管

市国土房管局制定出台了《关于印发规范限价商品房管理有关意见的通知》,坚持房子是用来住的,不是用来炒的定位。

限转让,要回购:购房人在购买5年后上市转让的,应转让给符合限价商品住房购买条件的家庭,或由政府指定的公司回购,所售房屋继续用于住房保障。

防炒卖,严格审:11月1日后新购买的限价房受此政策影响办过限价房证,尚未购买房屋的,需要先退此资格才允许购买其他房产。

保困难,优先摇:使保障房源根据家庭困难程度及人口数量等,顺序登记、分组摇号,确定入围家庭和选房顺序,实现保障房的合理分配。

5、十九大房产解读

坚持房子是用来住的不是用来炒的定位

“去除投资属性”会更坚决、更长线、不会轻易改变。

产权住宅更加稀缺

房地产的公共属性会进一步加强,具备产权的品质性住房更加稀缺,并将加速加紧一系列住房公共政策的出台和制度的建立。

住房供应体系更加完善

住房供应体系的改革与完善的动作会更快,更有针对性。

安居乐业更有保障

提高保障和改善民生水平,加强和创新社会治理,加强社会主义保障体系建设,坚持在发展中保障和改善民生,“住有所居,安居乐业”是重要目标和任务。

供给主体渠道多元化

加快建立多主体供给、多渠道保障、租购并举的住房制度,让全体人民住有所居。

一级市场

1、 量,回落

2017年成交土地规划建面约849万㎡,环比2016年下降40%。

2017年土地出让金约1301亿元,环比2016年增长4%。

土地市场供应节奏放缓,土地成交量为近五年的低点,出让金达到历史新高。

注:成交地块数量为城镇住宅、商服用途

2、 价,溢价率下降

2017年全市居住用地,楼面价15336元/㎡,环比2016年增长74%。

2017年居住用地平均溢价率57%,环比2016年下降超过20%。

楼面价1.5万元/㎡,随着后期地块的入市,将会迎来新一轮的增涨预期。

3、 势,中心城区外溢呈趋势

土地成交热度不减。市区核心地带高端化持续发酵,滨海政策“红利”受关注,与环城处同位,承接城市中心城区客户外溢需求。

4、 局,中心稀缺,环城远郊滨海全面开花

市区稀缺/北部聚集,价格高企

环城四区涨/供应节奏稳,发展潜力大,众企业西争

远郊囤货/武清南部放量,蓟州价格大阔步前进

滨海突出/临港经济区、中新生态城、塘沽同发展,三条线路并行

二级市场

供应端,2017年新增新房面积1397万㎡,环比2016年下降8%。

需求端,2017年成交新房面积1280万㎡,环比2016年下降50%。

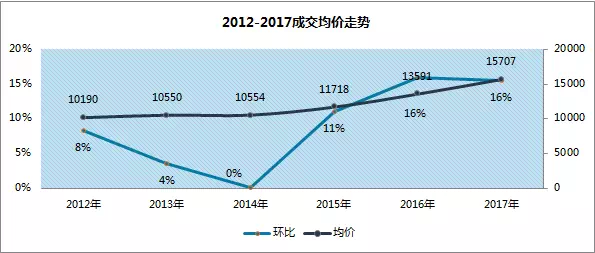

价格端,2017年新房成交均价15707元/㎡,环比2016年增长15%。

2017年新房市场回归本质,抑制非理性追涨。市场呈现以下特征:

1-全面开花:市区高端盘为主,环城为主力,远郊扩容,政策助力滨海。

2-价暂趋稳:年初延续16年的涨势,高居不下,全国范围内调控下价格跳水,逐步回归理性。

3-投资抑制:严苛条件不断加固,在购房资质层层条件筛选中,投资客退去,刚需释放。

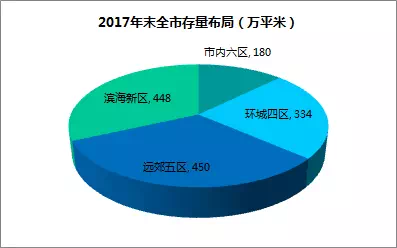

4-市场存量:截至2017年底,全市可售存量1412万㎡,12.4万套。二级市场存量下滑,预计去化周期为13个月,因地制宜,因城施策逐步显现。

5-我爱成交TOP:我爱我家2017年度较具代表性楼盘TOP10。

市场预测

2018年是长效机制建设关键期,市场中长期运行环境逐步确立,短期调控不会放松。延续限购限贷政策,持续17年调性。高地价与高成本促使供应端入市节奏放缓,价格涨势在调控下将被延缓。主体需求以刚需为主,90后逐步加入购房大军。受停工影响,2018年下半年为集中供应期,届时,随着需求释放,市场将集中放量,预计成交量价以持稳为主。

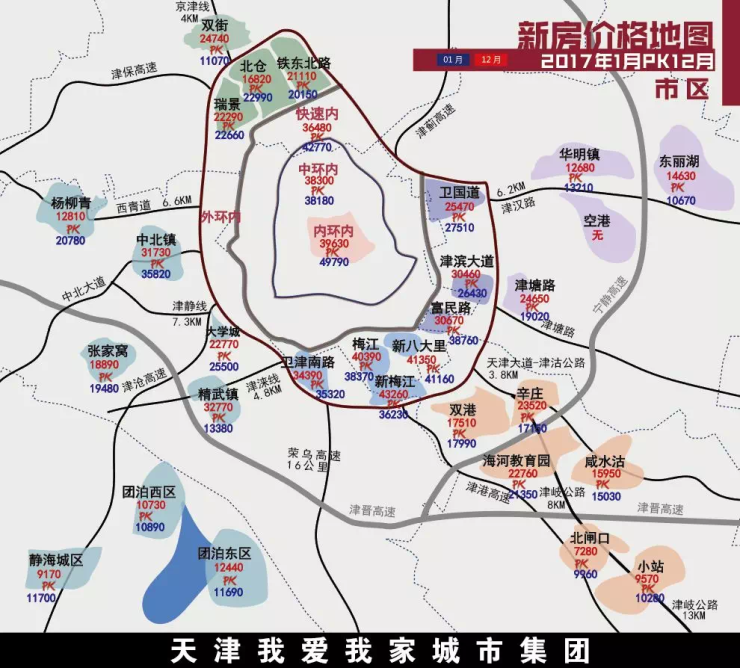

新房区域价格地图(年初pk年末)

三级市场

2017年,二手房签约成交量94434套,环比2016年下降50%,成交均价13308元/㎡,环比价格涨幅8%。

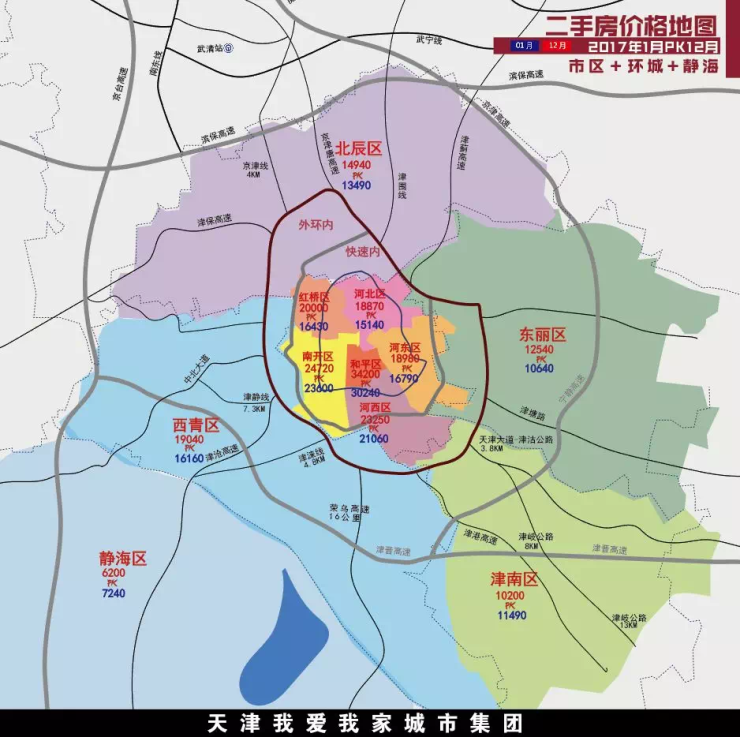

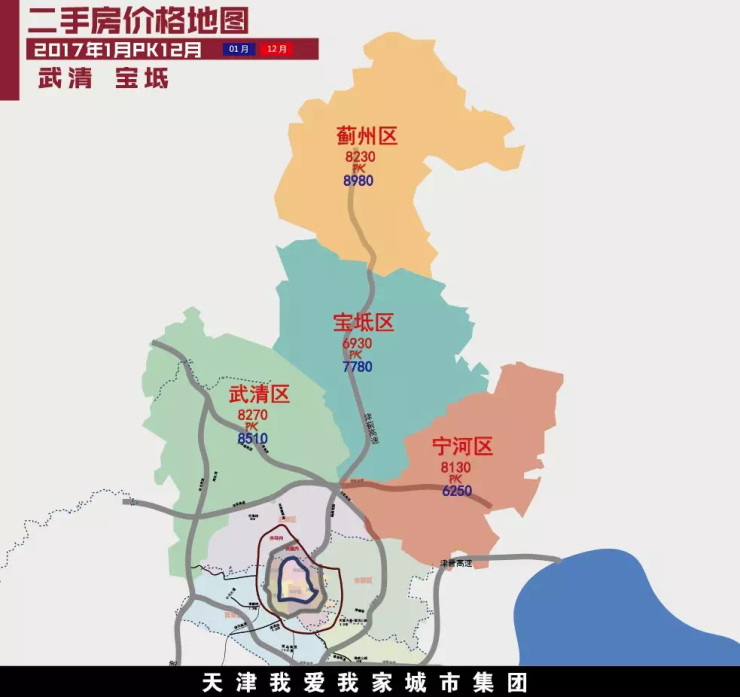

二手房房区域价格地图(年初pk年末)

市场预测

2017年,二手房市场成交量腰斩,成交套数不及2016年半成。天津“331”新政的出台,使4月份后的二手房市场呈现出断崖式的下滑,并延续至年底。全年只有3月份政策末班车效应导致月度成交量处于高位,月度成交23408套,成交面积190万㎡,成交均价14821元/㎡,成交价突破历史较高值;其他月份二手房成交量低位徘徊,成交价持稳为主。

2017年市区二手房成交量下降明显,但成交均价依旧坚挺,市区进入存量房时代

2017年市内六区二手房成交2.7万套,新房成交1.02万套,二手房与新房成交比为2.7:1,较2016年(2.2:1),持续扩大。市内六区新房、二手房成交量倒挂现象加剧。市内六区各区域2017年成交量环比2016年下降60-66%,其中河东区降幅较大。

2017年二手房市场的主要特征:

1-二手房成交“腰斩”,价格持稳为主

2017年二手房成交9.4万套,环比2016年下降50%,“331”新政后,政府针对房地产市场高热,出台调控政策,明确房屋居住属性,抑制投资需求,调控政策短时间内不会松绑,二手房成交量断崖式下降。

2-“抑投资、伤改善”

调控政策出台后,明确房屋居住属性,购房难度提高,投资需求遭严重打压,同时部分“卖一买一”改善客户遭到“误伤”,导致改善型二手房成交大幅缩减,客户观望情绪浓厚。

“学区房”教育类投资需求依旧存在,和平区、河西区、南开区等区域成为学区房主要供应成交区域。

3-“急售房源”降价出售、部分房源“由售转租”,客户观望情绪浓

调控政策大背景下,二手房市场整体下行,需求下降,客户观望情绪浓,部分“急售房源”纷纷降价出售但依旧无人问津,与2016年加价出售形成强烈反差,二手房市场进入“冰河时代”,且将维持一定时间。

二手房市场整体下行,部分房源“由售转租”,客户观望情绪浓厚,纷纷退出二手房市场,转入租赁市场,待市场转暖后入市,导致二手房市场供应下降明显。

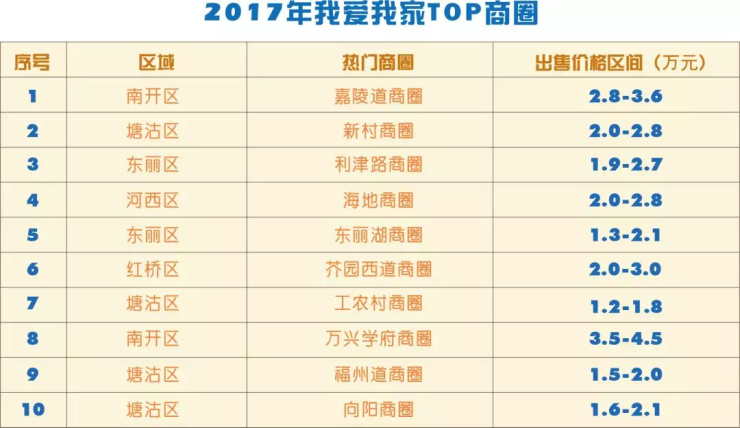

4-我爱热门商圈:我爱我家2017年度火热商圈TOP10

市场预测

1-政策短期内不会松绑,一二手房市场持续地位徘徊。

2-市区高端化,一二手价格差缩小;环城市占率提升,次新房供应加大,客户观望情绪浓。

3-高价地频出,“四限”之下,一二手市场将持续倒挂。

二手房在部分区域存在较大优势,交通、学区、物业等都成为溢价的砝码,同时二手房的价格更能反映市场意向,受周边地价上涨影响,二手房报价将有一定幅度上扬。

租赁市场

市场特征

1)量涨价落

租赁市场成交量环比16年上涨21%,租赁价格下降1.5%。其中成交量集中在二三季度,8-9月份达到租赁旺季,租金价格有2%左右的增幅。

2)保障优化

各大开发商已在全国租赁市场开启运营模式,同时也设立旗下相应品牌与产品定位,解决租赁市场维修难、沟通难等问题,统一管理保障租户权益。

3)18年租赁多元化

2017年决策层多次提及租赁,众多房企纷纷加入长租公寓市场将2018年的租赁市场推向多元化,租赁市场将在持续需求和固定模式长租公寓发展中大步向前。

4)高品质房源成热门

多元化市场开发,租房人群可在现有资金 、地点、环境、交通等多重因素上全方位比较,选择更优质房源。

产品结构

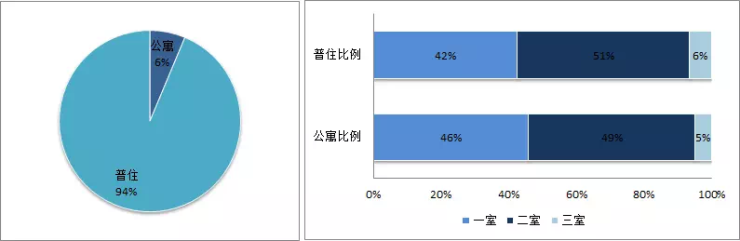

市区租赁市场份额约占全市的80%,因此市区为主要租赁研究区域。

物业结构——普通住宅:公寓=94%:6%,公寓的租赁占比约为6%。

户型结构,公寓租赁一室比例较高,住宅租赁以两室为主。

注:2017年租赁市场数据为:我爱我家租赁数据

租金价格

注:2017年租赁市场数据为:我爱我家租赁数据

2017年我爱我家租赁市场成交量环比去年上涨21%;年均租金价格环比去年下降1.5%。

2017年我爱我家中心城区租赁成交量环比去年增长16%;年均租金价格环比去年下降2.3%。

其中,普宅租金,

一室租赁价格主力1500-2000元/月;二室租赁价格主力2000-2800元/月;三室租赁价格主力3500-4200元/月。

公寓租金,

一室租赁价格主力1800-2200元/月;二室租赁价格主力2500-3000元/月;三室租赁价格主力3500-5000元/月。

公寓租金价格普遍高于普通住宅。公寓的租赁房源,在地段配套,近地铁的出行等方面有优势,精装加之部分为LOFT形式,使得其租金相对更高。

区域分布

注:2017年租赁市场数据为:我爱我家租赁数据

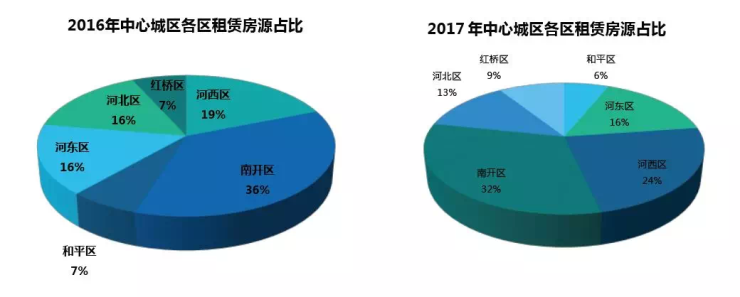

与16年相比,南开区成交占比小幅波动,与去年相比下降4%;河西区成交占比上涨,与去年相比上涨5%。南开区为租赁最活跃的区域,占比为32%;和平区和红桥区占比较低,占比分别为6%、9%。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。