银根收紧、债券违约,房价会下降吗?什么时候能抄底买房?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

来源:苏宁财富资讯

作者:苏宁金融研究院高级研究员 左俊义

货币政策紧缩、银行收紧表外贷款、企业违约潮、房地产泡沫破灭……当把这些词语放在一起时,可能排名前列反应是描述当下的经济环境,但其实这些词语发生在1993年。

很多时候,人的无知来自于仅凭自己十几年的阅历去做出判断,因此,回顾历史有助于拓宽人的视野。那么,与1993年相比,今年有什么不同?1993年的惨烈情景会在今年重演吗?什么时候能够抄底买房?在回答这些问题之前,我们先来回顾下历史。

1993年海南房地产泡沫破灭始末

上个世界90年代,在“改革开放胆子要大一些”的鼓舞下,全国出现一轮投资热潮,当时还有一句流行语——“要挣钱,到海南;要发财,炒楼花”。

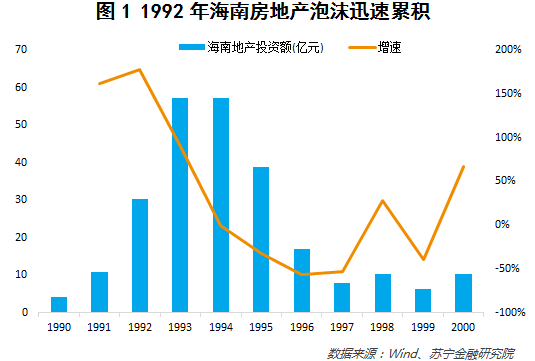

1992年开始,在银行表外信贷支持下,出现一轮海南房地产投资热潮。与当前银行通过同业业务、股权投资和表外理财绕过监管进行信贷投放类似,1992年银行通过开立公司的办法发放贷款,其中大部分资金都流入了房地产领域。以海南为例,在资金推动下,海南房地产投资迅速抬升,1992年和1993年海南的房地产投资增速高达178%和90%(参见图1)。我国房地产市场的排名前列个泡沫由此登上历史舞台。

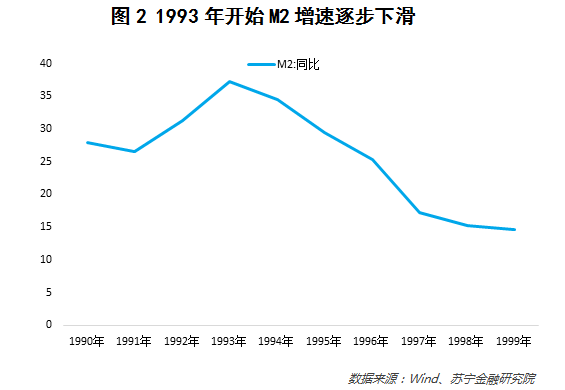

1993年6月开始,政府加强宏观调控,银行表外贷款开始紧缩。全国投资热潮和银行表外乱象引发担忧,1993年6月国务院出台《关于当前经济情况和加强宏观调控意见》,列出严格控制信贷总规模、提高存贷利率、削减基建投资、清理在建项目等一系列措施。其中,信贷控制无疑是最釜底抽薪的政策。当年7月全国金融工作会议召开,时任国务院副总理朱镕基兼任中国人民银行行长,调控措施逐步发挥威力,M2同比增速从1993年的37%逐步下滑到1997年的17%(参见图2)。

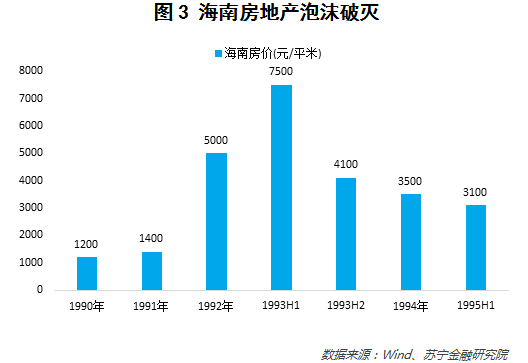

在严调控格局下,海南房地产泡沫破灭,房价暴跌近60%。在信贷资金收紧的环境下,海南众多房地产企业资金链断裂,房价也从1993年的7500元/平米暴跌至1995年的3100元/平米,跌幅高达59%(参见图3)。使用1990年至1996年海南省房地产施工面积和竣工面积进行计算,房地产泡沫破灭后烂尾楼盘面积大约有1400万平米之巨。

房地产泡沫破灭使得银行体系不良率大幅飙升,银行开始通过拉存款、增利润来缓慢消化不良信贷。根据《泡沫经济下中国金融改革的风险》提供的数据,1998年和1999年我国国有商业银行的不良率高达33%和41%。本来银行寄希望于通过拉存款和增利润来不断消化自己的表外不良,但随着亚洲金融危机爆发,企业经营越发困难,最终银行通过设置资产管理公司来处置不良资产。

当前经济环境与1993年的相似之处

俗话说,历史不会简单重复,但会似曾相识。那么目前的经济环境与1993年有什么相似之处呢?在笔者看来,主要有三点相似:

首先,银行发放大量表外贷款,金融乱象严重。

1993年,银行主要通过分支行设立公司的形式发放表外贷款,由银行将资金划给自己的公司,然后公司再把钱贷给房地产企业。

本轮周期中,银行不断通过同业业务、股权投资、表外理财等形式,绕开信贷监管。Wind数据显示,2017年末银行理财产品规模为30万亿元,其中非标投资占比16.22%,这意味着截至2017年末,银行通过理财产品渠道发放的信贷就有4.8万亿元之多。

其次,房地产市场都进入一轮景气周期,房价出现暴涨。

1993年,众多资金涌入海南开发楼盘,房地产投资增速迅速上行,房价也出现飙升,海南房价从1991年的1400元/平米狂飙至1993年的7500元/平米。1992年海南房地产企业多达1000家。

本轮周期中,房地产没有进入白银时代,相反一二线城市和三四线城市房价轮番上涨。这与银行大量投放房地产开发贷和按揭贷款密不可分,而三四线城市房价受益于PSL贷款支持的棚改。Wind数据显示,2017年,房地产开发贷规模为2.5万亿元,银行按揭贷款余额增量3.9万亿元,PSL增量0.6万亿元(参见图4)。

最后,货币政策进入紧缩周期,表外信贷收紧使得企业出现流动性危机,违约风险暴露。

1993年,表外信贷收紧使得房地产企业资金链断裂,房价暴跌。

本轮周期中,随着资管新规发布,银行正式进入表外资产转表内的进程之中。由于资产新规规定表外理财不能保本保收益,刚兑的消失必然使得理财规模出现萎缩。叠加不能期限错配的规定,理财持有非标的规模势必下降,这部分资产只能转入表内。

信贷环境的收紧使得企业和地方政府平台面临流动性危机。2016年企业通过债券市场实现的净融资额为3.29万亿元,但2017年迅速下降至0.45万亿元。融资不畅使得企业和地方政府平台借新还旧的难度加大,流动性危机逐步爆发,今年以来,已经有20只企业债出现违约,云南、天津等省级融资平台也出现违约。

今年房价有拐头向下的希望吗?

很多人认为中国的房价会一直上涨,因为在他/她过去十多年的生活经验中,房价确实都是上涨的。只有经历过1993年海南房地产泡沫破灭的人,才知道房价波动的惨烈。

那么,1993年海南房地产泡沫破灭的悲剧会重演吗?答案是概率很低。

首先,房地产已经经历了去库存,低库存下,市场不具有崩溃的基础。

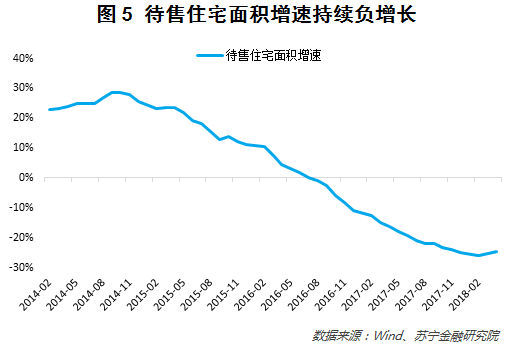

去库存政策的实施,提前降低了房地产行业的风险。2018年4月,待售住宅面积同比增速为-25%,表明去库存政策取得了良好效果(参见图5)。部分城市如杭州、上海、南京等地可售库存都在6个月以下,房价上涨压力较大,这些城市都采取了限价和摇号等措施应对。湖南省住房和城乡建设厅发文要求库存在6个月以下的城市要显著增加土地供应,反映了在低库存状况下房价易升难降,管理难度加大。

其次,本次银行表外资产回表的风险可控,预计过程会相对平稳。

与1993年采取严厉宏观调控不同,监管层已经充分考虑到本轮银行表外资产回表的风险,资管新规过渡期也从2019年中延长到2020年底,预计表外回表的过程会相对温和。为使银行能有充分的负债扩充资产,央行也在逐步取消存款浮动利率上限,资产和负债同时回表将是趋势。另外,央行今年4月降准,除了替换高利率的MLF,还释放了4000亿资金用于信贷投放,这意味着央行也在适度宽信用,提升银行表内承接资产的能力。总体上,预计本轮银行表外资产回表会更加平稳。

所以,指望今年房价出现拐头向下趋势然后抄底的人,可能要失望了。住建部不断约谈城市加强市场调控,并不意味着调控措施变严,只能说明房价上涨压力太大。所以,有买房需求的刚需,趁着房价还没再次腾飞,还是抓紧时机上车的好。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。