房贷利率“换锚”今日落地!房贷利息会涨多少?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

今日(10月8日)是国庆长假结束后的排名前列工作日,也是央行房贷利率新政落地的排名前列天,早在8月25日,中国人民银行发布较新公告,宣布从10月8日起对新发放商业性个人住房贷款利率的计算方式进行全面调整。究竟调整后,房贷利率如何变化,升还是降,对楼市有何影响,我们不妨从政策内容和市场现状来梳理一下。

01

老利率VS新利率有何变化?

在对比新利率和老利率的变化之前,小编先带大家了解一下2019年10月8日之前的老利率政策。

首先,传统房贷利率结构包括基准利率和利率加点两个部分,当前我国5年以上贷款的基准利率为4.9%,该利率的调整将对宏观经济影响较大,故调整比较慎重,上次基准利率的调整可以追溯到2015年,至今已近4个年头。

利率加点是指在基准利率的基础上,上下浮动一定比例,并由金融机构根据市场情况和风险等级灵活决定,所以同一个贷款人向不同银行申请贷款,得到的房贷利率可能存在差异。此次,新利率政策推出后,基准利率变为了市场报价利率(LPR),所谓市场报价利率(LPR),是选取了市场上有代表性的18家银行,综合参考他们的贷款利率报价,由指定发布人对报价进行计算,形成的平均利率。相对之前的基准利率,市场报价利率(LPR)的定价来源为市场报价,更新频率更高(每月20日更新一次),市场化程度更高。

利率加点引入央行和省分行的参与。每笔贷款具体的加点数值由贷款银行按照全国和当地住房信贷政策要求,综合贷款风险状况,在发放贷款时与借款人协商约定。加点数值一旦确定,整个合同期限内都固定不变。

02

从房贷利率4.9%到LPR有何意义?

我们来看9月LPR报价:

一年期LPR4.2%,较上月降低5个基点;5年期以上LPR为4.85%,与上月保持一致。这是央行宣布楼市实行LPR利率后,8、9月LPR变化,ZC导向意图比较清晰:一年期LPR下降,定向降息,支持实体经济;5年以上LPR主要针对房贷利率,楼市仍然加息。LPR政策从根本上杜绝了一些城市房贷利率可以打折的现象,并且把房贷利率与实体经济区分开来,实行“双轨制”。央行规定了LPR房贷利率政策的底限:即首套不低于LPR,二套LPR+60个基点。但各城市在此基础上执行标准不一。

03

各城市执行标准如何?

天津

我们先来看天津。

10月8日之后,天津房贷利率要加多少基点,这是买房人最关注的。

根据银行人士才透露出:

天津10月8日之后的房贷利率为:首套LPR+30基点;二套LPR+60基点。

这就相当于此前的首套上浮5%,二套上浮10%的标准,一定会是个维稳的状态,买房人可以不必太担心。

未来LPR的趋势大概率是会下降的,所以选择“一年一调整”会比较划算。

北京

2019年10月8日,北京将迎来个人住房贷款利率新旧政策的变换时点。

首套商业性个人住房贷款利率不低于相应期限LPR+55个基点,二套商业性个人住房贷款利率不低于相应期限LPR+105个基点。执行新政后,首套房贷款利率较之前提升了0.01个百分点,二套房贷款利率提升了0.02个百分点。

南京

据悉,苏州已有多家银行已经制定好了加点的利率方案,南京目前的主流方案是:首套房贷"LPR+80个基点",相当于4.85%+0.8%=5.65%,二套房贷"LPR+105个基点",相当于4.85%+1.05%=5.90%!而目前南京市场主流的首套利率15%,也就是房贷利率是5.635%,二套房利率上浮20%,即房贷利率是5.88%。

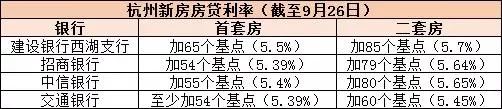

杭州

据杭州媒体报道,杭州目前已有多家银行公布了房贷利率的加点方案。

杭州建行新房首套房在较新的LPR报价上加65个基点,二套加85个基点,商贷和组合贷一致。

杭州招商银行的加点方案也已经确定,其中首套房加54个基点,二套房加79个基点,即首套房房贷利率为5.39%,二套房为5.64%。

中信银行首套房贷利率与二套房贷利率分别加55个基点和80个基点,即为5.4%和5.65%。

苏州

苏州多家银行加点新规曝光,据时代周报报道,苏州已有多家银行房贷执行LPR利率。

而目前苏州各家银行首套房贷利率普遍上浮25%起。也就是说苏州的房贷利率高于10月8日国家要求的较低标准(首套利率不得低于4.85%,二套利率不得低于5.45%)。

所以根据已经执行新政的几家银行来看:挂钩LPR后利率变化不大!老版首套房房贷利率的算法:基准利率4.9%*(1+25%)=6.125%新版首套房房贷利率算法:LPR(贷款基础利率)+BP(基点)按照招商银行、邮政银行首套房为例,老版的算法是——4.9%*(1+25%)=6.125%;新版的算法是——4.85%+128个基点(BP)=6.13%。算下来,房贷利率有略微上涨,但是整体变化不大。

04

“换锚”后房贷利率是升是降?

此次调整之后,房贷利率是上升还是下降?

对于这一大家关心的问题,央行副行长刘国强在8月20日召开的国务院政策例行吹风会上明确表示:有一点是肯定的,房贷的利率不下降。

根据融360大数据研究院的监测数据,8月全国首套房贷平均利率为5.47%,二套房贷平均利率为5.78%,均已连续三个月上行。

兴业研究宏观分析师郭于玮告诉中国证券报记者,虽然新的房贷利率通过LPR为定价基准加点形成,不过根据较新测算,目前跟原先用贷款基准利率加点形成的利率相差不多,短期来看不会有太大变化。

“但是更长时间来看,LPR利率存在调整的可能性,而贷款基准利率更加僵化,因此以LPR为基准形成的房贷利率,未来浮动的可能性更大。”郭于玮进一步解释,现在居民贷款是一般是每年做一次重新定价,未来如果LPR调整更加频繁,那么半年重新定价或者按季重新定价的比例有可能提升。

东兴证券分析师罗四维预计,未来个人房贷利率上行趋势将延续,主因是房贷额度上半年投放较多,下半年额度不足。分地区来看,不同城市房贷利率将由房贷供求和“一城一策”调控所决定。

融360大数据研究院分析师李万赋指出,一方面,LPR新机制的出台是为了降低实体经济融资成本,未来下行的概率较大,重点还是支持实体经济、引导资金向小微企业等倾斜;另一方面,对于房贷来说,大方向仍然是避免干扰房地产政策的执行,即使LPR下行,银行也会通过改变加点基数保证短期内房贷利率的基本稳定。

05

购房贷款的两点建议

房贷利率新政下,应该如何买房?

根据前文分析,笔者认为房贷利率新政对于当下房地产市场影响有限,购房者可以参考首付比例、各地的限购限贷政策、个人的收入和资产水平等诸多因素,综合进行评价和决策。

当然,新政下,由于市场报价机制(LPR)的引入,不排除新的房贷利率比老政策(基准利率)有更大的波动性,如此也意味着更大的利率风险。因此,笔者建议:

(1)留足余量,量力而行。购房者在测算月供和贷款规模时,应该结合自己的收入水平,留足余量,量力而行。

如每月到手收入为20000的购房者,建议考虑将月供额度设置为10000元,按等额本息(利率5.9%)、20年贷款期限计算,可贷额度在150万左右。

如此配置,一方面,保证了每月有10000元的消费/生活开支或者储蓄,不会影响到生活质量,另一方面,即使房贷利率出现向上波动,每月多支出上千元房贷月供,也是可以接受的。反之,如果余量不足,虽然可贷金额有所提高,但是受到利率风险的影响也相应增大了,严重的可能会影响生活质量。

(2)选择公积金贷款/混合贷。目前房贷利率新政仅限于商业贷款,公积金贷款仍沿用老办法,不仅利率更低,而且利率波动小,利率风险更低。故同等条件下,如果条件允许,建议选择公积金贷款,如果公积金贷款额度不够,也可以考虑公积金+商贷混合模式。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。