2019天津土地市场成绩单:全年190宗地揽金1318亿元

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

2019年已成过去,但楼市里的“厮杀“气氛丝毫没有停歇。特价房频出、土地延期/停牌仍在蔓延,各个城市开足马力“抢人“,购房门槛一再宽松。事实上,复盘2019年楼市,这似乎是一整年的“常态“。过去的一年里,我们既看到了人性中的追涨杀跌、也看到了一夜入冬、无人问津的萧条。既有排队抢房,也有降价数十万卖不动的奇闻。

回顾,是为了更好的前行。在2020年伊始,我们逐一复盘天津房地产市场的细微变化,以期为购房者带来一些思考。

那么,这一年天津的土地市场表现如何呢?我们用数据说话。

01

全市2019卖地190宗 近2000万方土地入市

2019年1月1日至12月31日,天津全市共成功出让了190宗住宅&商服用地。

住宅&商服用地出让总用地面积共约1179万㎡,环比上涨9.2%;

住宅&商服用地总建筑面积共约1915万㎡,环比上涨49.8%;

住宅&商服用地成交总金额共约1318亿元,环比上涨39.3%;

住宅&商服用地平均楼面价6883元/㎡,环比下跌7%。

如果再加上工业、综合及其他用途土地,据相关数据统计,2019年全年天津卖地总金额共计约1358亿元,在全国各城市中位列第七,而这也是继2016-2018年之后,天津土地成交金额再次突破千亿大关。

另外,2019年全年天津住宅&商服用地成交建筑面积约1915万㎡,较2018年同期上涨39.3%,但由于受政策影响,导致出现虽然整体出让规模环比上涨的情况下,平均楼面价环比反而下跌7%,土地市场“冷却“程度可见一斑。

此外,区域分布占比的变化也是平均楼面价下降的原因之一。

对比2018和2019年全年住宅&商服用地成交幅数占比,滨海新区及环城四区占比大幅度提高;远郊五区用地成交“断崖式“下跌,市内六区微降。

02

环城四区成供地大户 滨海量价均涨

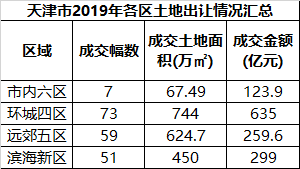

具体来看,除和平区仍保持0供应以外,2019年全市各行政区均有地块入市。其中,市内六区共成功出让7宗地块,环城四区共成功出让73宗地块,远郊五区共成功出让59宗地块,滨海新区共成功出让51宗地块。

分区域来看,环城四区在2019年依旧承担着土地输出的重要角色,卖地总收入635亿元,占全市总销售金额48%,成交土地面积744万㎡,占比全市约39%。

其次,滨海新区、远郊五区、市内六区分别卖地299亿元、259.6亿元、123.9亿元,占全市总量的23%、20%、9%。

就细分区域来看,位列成交数量前三名的分别是:滨海新区、津南区、北辰区。

滨海新区以299亿元的总成绩位居首位,其次西青、津南、北辰、东丽这四大环城区域,包揽了榜单前五,且均超过百亿元,武清区以106.4亿元的成绩也迈入了“百亿军团”。

看完了整体情况,我们再来对比下各区2018年及2019年土地出让详细情况。

市内六区:

卖地规模环比上涨107% 平均楼面价下跌23.6%

对比上图,2019年市内六区今年住宅&商服用地共成交7宗地块,成交建面合计67.49万㎡,环比上涨107%;成交金额共123.9亿元,环比上涨58.2%;平均楼面价18358元/㎡,环比下跌23.6%。

今年市内六区住宅&商服供应量虽较去年增加,但价格方面因受政策影响,楼面价较2018年下跌23.6%。

今年河西区虽然仅出让1幅地块,但楼面价位列市区排名前列;河北区出让3幅地块,楼面价超越南开区,位列第二;南开区成交建面、成交总金额均位于市区排名前列。

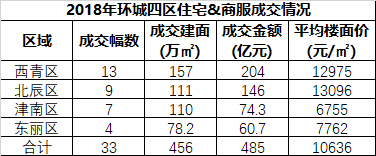

环城四区

卖地规模环比上涨121%,平均楼面价环比下跌20%

2019年环城四区加大土地供应力度,住宅&商服用地共成交73宗,环比上涨121%;成交建面达到744万㎡,环比上涨63%;成交总金额635亿元,环比上涨31%;平均楼面价8535元/㎡,环比下跌近20%。

西青区共出让14幅地块,成交金额、楼面价位列环城排名前列,平均楼面价11534元/㎡,环比下跌11%;今年的热点片区仍为张家窝,南站片区,正荣、招商均以较高限价拿地,并分别自持9800㎡、1000㎡租赁住房,金融街也落子此片区;另外紫金山路2宗地2万+的楼面价已直逼市区。

津南区成为2019年环城四区中的供地大户,成交幅数、成交建面位列环城排名前列。津南随着国展中心及相关配套启动,辛庄在沉寂多年后迎来供地密集期,首创、城投、美的等相继落子。

东丽区虽然成交幅数、成交建面、成交金额在环城中属于较低水平,但是平均楼面价超越北辰区及津南区。东丽今年的焦点无疑是新立镇,紧邻津滨轻轨9号线沿线及外环东路,又有宜家和已经签约的万达广场进驻,成为众多房企争抢的新战场,今年吸引了融信、金地、甘建投、中建等先后落子。

远郊五区

远郊平均楼面价均下跌 武清领跑远郊

远郊五区依旧是全年供地大户,2019年共成交59幅地块,环比上涨25.5%;总成交建面624.7万㎡,环比上涨13.6%;成交金额微涨0.6%;平均楼面价4156元/㎡,环比下跌11.5%。

因独特的地理位置,武清区无论是成交幅数、成交建面、亦或是成交金额、平均楼面价均位列远郊排名前列;对比2018年,平均楼面价下跌38.9%;地块位置的原因也是平均楼面价下跌的原因之一,2019年武清出让的地块集中在下朱庄、新城等板块。

蓟州区、宁河区平均楼面价重回2千余元行列,对比2018年楼面价几乎腰斩。

滨海新区

供地规模环比上涨132%,平均楼面价环比上涨12.7%

滨海新区2019年共出让51幅地块,环比上涨132%;成交建面450万㎡,环比上涨88.5%;成交金额123%;平均楼面价6644元/㎡,环比上涨12.7%。

滨海新区2019年出让的地块涉及塘沽新城、高新区海洋科技园、京津合作示范区、生态城、开发区、空港等众多板块,多点开花,首创、新城、旭辉、碧桂园、景瑞、中建等众多品牌开发商纷纷落子。

其中滨海新兴板块—塘沽湾,今年由旭辉、景瑞、华发、中建“分食”。泰达、空港板块土拍热度高涨,楼面价在1万5左右。

03

2019土拍 “十宗最”

看完了各区域的情况,我们再来回顾下2019年土拍史上的“十宗最”。

与2018年相比,今年除了较大体量有所突破外,较高总价、较高楼面价、较高溢价率及较高自持,均大幅回落。

体量较大——复地于家堡地块,约44万㎡

该地块堪称今年的“巨无霸”,涵盖A、B、C、D等共计10宗子地块,出让土地面积共计约13万平米,规划总建面约44万平米,此外还有5万平米的地下空间。

最后,该地块被复地以底价36.001亿元摘得,成交楼面价约8224元/㎡。据说这块地部分属于金融街。

2.总价较高——融创凌庄子地块,47.5亿元

全年出让总价较高的地块为编号为津南凌(挂)2018-196号,该地块位于南开区,于2019年3月19日摘牌,由融创以47.5亿元底价成交,楼面价18382元/㎡。

3.楼面价较高——致达紫金山路地块,28942元/㎡

全年成交楼面价较高的地块为编号为津西青紫(挂)2019-099号,位于西青区,于7月24日摘牌,最终致达经过多轮竞拍,力压万达,以总价27.2亿元竞得,折合成交楼面价26717元/㎡。

4.较高溢价——碧桂园宁河地块,50%

5月31日,位于天津市宁河区芦台镇金翠路西路北侧的编号为津宁(挂)2019-10号宗地由碧桂园以较高限价4.05亿元摘得,楼面价3037元/㎡,溢价率50%

5.入市速度较快的——清华紫光海洋科技园地块,当天出案名

9月4日,位于滨海新区海洋科技园的6宗地块被清华紫光(北京)房地产开发有限公司“包圆”,6宗地块均底价成交,摘牌总价34.435亿元,总占地面积约34.3万㎡,总建筑面积约76万㎡。

拿地当天公布案名——金海云城,3天后外展场亮相,3个月后开盘。

据信息显示,首开推出共596套房源,开盘当天1000多人到场,认购500余套。

6.自持最多——铁东北路打包地块,自持50%

7月1日,绿地以底价拿下津北辰潞(挂)2019-078号、津北辰新(挂)2019-079号打包地块,成交总价16.65亿元,成交楼面价5592元/㎡。

虽然该地块并未进入竞自持,但出让公告已明确规定,受让人需对津北辰新(挂)2019-079号地块商业建筑面积自行持有不低于50%,自持部分不得分割销售。

而津北辰新(挂)2019-079号地的土地用途就是商业服务业设施用地,体量约18.56万㎡,自持它的一半,也就是约9.28万㎡。

7. 最长时间出让——东丽津滨大道地块,一年多

东丽津滨大道地块即津丽张2004-049号地块,首次挂牌时间2018年10月25日,原计划2018年11月23日14:30摘牌。但2018年11月21日,突发补充公告,宣布“无限延期”。

此后一直无人报价,随后该宗地块降低了出让门槛,于2019年11月28日发布了补充公告,宣布12月27日摘牌。

最终被天津市政投资有限公司以总价12.4亿元摘得,纯住宅部分楼面价14700元/㎡。

8.最波折——水西公园捆绑地块,2挂2延1挺

编号为津西青香(挂)2019-080号、津西青天(挂)2019-081号地块;2019年5月31日首次挂牌,随后6月28日宣布无限延期;9月11日,再次上架门槛降低;10月16日,再次进入无限延期状态;最终,12月6日宣布因故停牌

“2挂2延1停”,太难了!

9.最意外地块——中建武清商务区地块,压轴2019年

津武(挂)2019-055号宗地,位于武清区新城光明道南侧。曾于2019年7月29日挂出,后又于2019年8月26日发布补充公告,宣布停牌。

2019年11月28日,该地块“回炉”重挂,重新挂牌后的起始价比原来少了1.09亿元。

本原计划定于2019年12月27日摘牌,结果又再次“爽约”!公开挂牌报价截止时间调整为收到排名前列手有效报价后的2个工作日的15:05。

没想到,就距离该补充公告发布仅时隔一天,该地块又发布了一则补充公告,宣布2019年12月31日,也就是2019年的最后一天摘牌出让!

之所以说它最意外,是因为它在大家都以为今年土拍收官之后又杀了个“回马枪”,有些令人措手不及。

10.最期待——上海大华首进天津

10月18日下午,上海大华以总价13亿元、楼板价约17906元/㎡买入天津河东区津滨大道C地块。项目出让土地面积约3.3万㎡,规划总体约7.26万㎡。

这也是上海大华首次落子天津,据了解,大华集团一直是以上海为中枢、长三角为核心辐射全国,现项目分布南京、大连、武汉、西安、济南、海口、沈阳、烟台等大城市,运营了一系列超过百万平方米的大型中高端社区,旗下的 “锦绣华城”系列、“世家”系列均成为当地的知名大型社区,累计开发面积已超过一千六百万平方米,首次落子天津不知会带给天津怎样的惊喜呢?

04

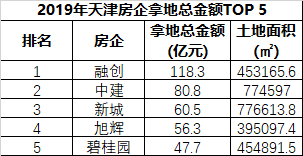

2019年77家房企落子 融创超百亿位居首位

房企方面,天津2019年共有77家房企有土地进账。

其中,融创掷金118.3亿元位列榜首,中建、新城则以72亿元、60.5亿元的新增土地货值,分列第2名和第3名。旭辉、碧桂园则以56.3亿元、47.7亿元位列第4名和第5名。

就土地储备体来看,2019年仅新城、中建在天津拿地总数超过10宗,近80万方的总土地面积在所有房企中遥遥先进。处于第二梯队的蓝光拿地面积超过60万㎡,首创、碧桂园、则以超过45万㎡的不俗的表现居于第三梯队。

05

总结

2019,是天津土地市场异常热闹的一年。

“冰火两重天”,用来形容今年天津土地市场再恰当不过了。十二个月,以6月为界限,前一半热情如火,后一半凉到冰点。

前半年仅仅半年的土地成交量就已超过2017年全年,其中1季度宅地成交57宗,建筑规模突破600万㎡,创下历年之最;2季度虽受后期停牌、延期等影响总量稍逊一筹,但特别值上也不低。各大开发商纷纷加紧在津布局,或深耕、或开拓、或首次抢滩,风格激进者“魄力”与“压力”并存, 步伐稳健者“机遇”与“挑战”依旧……

后半年,土地市场恢复平静,低溢价、底价成交、流拍、延期、停牌比比皆是。

在“地王”数量大幅减少的同时,2019天津土地市场的表现依旧不俗,出让总收入依旧迈入千亿阵营。

2020对于房企们来说,规模之争的压力下,拿地之后要面临的挑战,丝毫不逊于拿不到地的生存危机。

无论如何,2019年已成为历史碎片,崭新的2020年已经开始。今年的楼市状态、房价几何、各房企打造的产品如何,我们拭目以待吧。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。